自四年前瀘州老窖新高管團隊走馬上任以來,公司已經入快速增長軌道,“回歸前三”的目標也不再遙不可及。不過,瀘州老窖董事長劉淼也坦言,“回歸前三”是長期的發展目標,想要實現有一定難度。那么,為了實現這一目標,瀘州老窖的決策層將采取什么樣的企業發展戰略?

四年時間,1460多個日夜,在劉淼的帶領下,白酒龍頭企業瀘州老窖已進入快速增長軌道。與此同時,對公司來說,“回歸前三”的目標也不再遙不可及。

“回歸前三”——2018年以來,這一口號被瀘州老窖高管們頻頻提及。今年初,公司也提出,2019年是公司沖刺行業三甲目標的“搏命年”。

但不可否認的是,相較目前白酒行業三甲——茅臺、五糧液、洋河,瀘州老窖在整體體量上還有著不小差距。或也因此,瀘州老窖董事長劉淼與總經理林鋒對“回歸前三”也有了新的闡釋。

在內的媒體群訪時,劉淼坦言:“對于瀘州老窖來說,‘殺出重圍、回歸前三’更是一種長期的發展目標,是‘咬定青山不放松’的目標和動力。不是說我們今天講回歸前三,明天就能實現,這個確實很難。”劉淼還表示,目前,瀘州老窖保持每年25%到30%的增長是非常良性的。

坦言現實差距:“回歸前三是長遠目標”

6月25日下午5時左右,當劉淼出現在一間面積不大的受訪間時,屋內已擠滿了媒體記者。采訪過程中,往往不等劉淼一個問題回答完,下一個記者的提問就接踵而至。當主辦方多次提醒采訪將結束時,還有記者不斷舉手,欲多問這位瀘州老窖掌舵者一個問題。

媒體為何對瀘州老窖掌舵人這么好奇?這或許是因為,自上任來,劉淼一直較少對外發聲和接受采訪。而采訪前,主辦方也多次提醒,多問行業相關問題,少問關于企業發展的問題。此次,劉淼是因參加川商總會的一次活動而出面受訪。

不出意外,瀘州老窖近來不斷提及的“回歸前三”話題,還是成為了群訪的焦點。

在回答當前瀘州老窖較行業三甲還有一定差距的問題時,劉淼首先表示,酒企發展和行業的市場格局往往是不同時段“各領風騷”。他舉例道,上個世紀80年代瀘州老窖在川酒中處于領先地位,目前行業則是茅臺“一騎絕塵”,“正是這種交替不斷的競爭,帶動了整個中國白酒產業的發展。”

談及公司欲重回行業前三,劉淼也坦言:“我們必須承認,無論是茅臺、五糧液還是洋河,都是業內非常優秀的企業。對于瀘州老窖來說,‘殺出重圍、回歸前三’更是一種長期的發展目標,是‘咬定青山不放松’的目標和動力。”

“不是說我們今天講回歸前三,明天就能實現,這個確實很難。”他說道。

目前,瀘州老窖距離行業前三的距離著實不小。2018年,瀘州老窖營收超過130億元,實現較大幅度增長。而“探花”洋河股份去年營收已達242億元,兩者間營收差距已超百億元。

在瀘州老窖于6月28日召開的年度股東大會上,公司總經理林鋒也坦言,現在來看,瀘州老窖正在接近前三,至于什么時候能成功(躋身前三),還說不清楚。

“回歸前三”,是瀘州老窖近兩年所不斷提及的。有媒體還曾統計,公司2018年高喊七次“回歸前三”口號。這或僅是公開場合聲音的數字。

瀘州老窖為何執著于“回歸前三”?實際上,在2010年之前,瀘州老窖仍位列行業三甲。2010年,洋河營收水平超過瀘州老窖。近年,茅臺、五糧液、洋河一直穩居酒行業前三位。

同時,自2012年開始的上一輪行業調整初期開始,瀘州老窖也遭遇了連續下滑的“至暗時刻”。2015年6月,以劉淼和林鋒為代表的公司新管理團隊走馬上任,帶領公司走出低谷。2017年公司營收重回百億元以上。

談及“回歸前三”的問題,林鋒表示:“毫無疑問,白酒行業前三都是優秀者,不能指望別人會犯錯誤,需要自身不斷學習和靠近,這才是瀘州老窖的目標。”

林鋒還透露,當初制定“回歸前三”的目標,是因為剛接手時,公司已跌到全國第七或第八位了。“如果再被擠出行業前十,瀘州老窖的規模和號召力可能就在這一輪行業競爭中被擠掉,所以提出這個口號,(希望)將瀘州老窖帶向新的高度。”

如今,公司新高管團隊上任已滿四年。劉淼等高管此前已提出,2019年是公司沖擊前三甲的“搏命年”,要以“要多快有多快”的速度向目標沖刺。

四年復興路:“不斷學習和靠近”領導品牌

“前有敵人,后有追兵。”對于瀘州老窖來說,緊隨其后的競爭對手們業績表現也比較亮眼。去年,山西汾酒、古井貢酒營收分別為93.8億元、86.86億元,大有趕超之勢。

除嘗試“不斷跟隨和靠近”競爭對手以“回歸前三”,并購擴張或也將成為瀘州老窖實現該目標的手段之一。

劉淼表示,目前,靠瀘州老窖這個單體板塊回歸前三難度很大。“如果瀘州老窖要突破難關,還是要有好的擴張,只有并購好的標的,瀘州老窖才可能實現飛躍式的發展。”

雖然公司不排除通過并購擴大業績規模的可能,但劉淼也表示,不贊成泛泛收購或兼并:“只有標的對瀘州老窖的品牌、渠道、產品定位或區域起到補充作用時,才考慮去進行并購。”

對瀘州老窖近幾年的變化,一位從2016年開始關注公司的券商分析師對記者表示:“從最開始劉淼總和林鋒總大力削減條碼、清理經銷商承受種種質疑,到今天企業的活力和景氣度都受到市場認可。兩位老總一路走來不容易,但成績是經得起驗證的。”

正如該分析師所稱,瀘州老窖新高管團隊上任后不久就大力砍掉部分總經銷產品條碼時,外界對此頗有質疑聲音。但停掉大量總經銷產品,實際上有利于加強消費者對公司主要產品的認知度。

品牌和產品方面,瀘州老窖隨后明確了“國窖1573、瀘州老窖”雙品牌運作、重點打造“五大單品”的策略,幾大產品覆蓋高端到中低端。

其中,公司核心大單品——國窖1573的動作又尤為關鍵。國窖1573采取“跟隨”的市場策略,即現階段國窖1573的價格將在符合公司市場需求、價量動態平衡的基礎上,跟隨行業主要領導品牌的腳步進行調整。

股東大會中,林鋒也強調稱,國窖1573將堅決執行“跟隨”戰略,“現在、明年和后年都不會變”。

今年來,飛天茅臺的市場價格不斷攀升,多地售價甚至達到2400元/瓶,五糧液時隔16年推出第八代經典五糧液,終端零售價站上千元臺階。與此同時,國窖1573也相應“漸進式”提價。

瀘州老窖不斷通過停貨、劃定新終端供貨價等方式來調整價格。一位湖南經銷商告訴記者,今年以來,國窖1573在其所在地區的終端供貨價上漲了四五十元,“瀘州老窖的邏輯就是價格不能跟競品掉得太遠”。

目前,飛天茅臺、五糧液普五和洋河夢之藍的年銷售收入均在百億元以上。瀘州老窖團隊也提出,2019年實現國窖1573銷售破百億。

在國窖1573之外,瀘州老窖也寄望于其他四大單品,乃至養生酒、創新酒品等多點位的支撐。近來,瀘州老窖旗下中低端產品調價動作也不斷。

近幾年,瀘州老窖高檔酒的營收增長率及對公司營收的占比明顯優于低檔酒。2016至2018年,其低檔酒收入增速均低于10%,營收占比也逐年下滑。不過,瀘州老窖低檔酒的毛利水平提升明顯,2018年其低檔酒毛利率為42.51%,較2016年的21.62%翻倍。

林鋒表示,2019年是機遇年,瀘州老窖今年目標是要把國窖1573和瀘州老窖兩大品牌的影響力和號召力提上來。

近兩年,行業漲價聲一片整體形勢向好,但營銷出身的林鋒似乎一直有著緊迫感。在其近年的公開表態中,其常提及行業的“艱難”一面。他在此次股東大會中也表示:“目前來看,連續三年時間走下來后,現在是行業最艱難的時刻,對頭部企業來說,也是最大的機會,所以2019年的定位影響深遠。”

行業受關注度提升,公司自身正快速增長,瀘州老窖也被更多投資者關注。前述分析師指出,現在,每年來參加瀘州老窖年度股東會的同行也越來越多。

開拓國際市場同時:“當務之急做好國內市場”

近年,瀘州老窖在國際化方面走得較快,步子也邁得較大。

去年10月,瀘州老窖旗下國窖1573成為澳大利亞網球公開賽唯一指定白酒,這是澳大利亞網球公開賽首次與中國白酒品牌合作。但贊助告一段落后,瀘州老窖常務副總經理王洪波在某次會議中曾坦言,“這次的活動效果不太盡如人意”。

去年底,劉淼曾稱,瀘州老窖的海外銷售收入已過億元。這在瀘州老窖總營收中的占比仍微乎其微。

贊助海外賽事及國際化布局的相應考慮如何?劉淼向記者表示:“白酒國際化是一個漫長的、曲折的過程,不是今天談國際化,明天就一蹴而就,或者今天我們搞一個活動,明天全世界的消費者就能接受中國白酒”。

他進而稱:“瀘州老窖在國際化方面不是要不計成本地去做,而是將國際化視為持之以恒、不斷統一的一個方向。即所謂的‘打有準備之仗’。”

“在現在白酒國際化的階段,不要過分去計較前期的投入與產出比,國際化是一個綜合性的因素,不能單一地把收益和風險完全對等或者孤立地去看”,他補充道,“瀘州老窖的國際化投入換來的收益不僅僅是我賣了多少產品,應該從品牌傳播、文化傳播等(方面)來看”。

近年來,白酒龍頭企業紛紛加大出海力度提升國際影響力。不過在當下,白酒行業集中度越來越高,瀘州老窖想要“回歸前三”,重心還是在于對國內市場的爭奪。

劉淼也表示,中國白酒的當務之急,是做好國內市場。因為到今天,行業仍然還在持續地進行調整,向品牌集中、向品質集中、向文化集中、向原產地集中“四個集中”的趨勢非常明顯。而瀘州老窖的當務之急是利用行業調整的機會,借助瀘州老窖悠久的歷史文化、深厚的文化底蘊、高品質優勢等來搶占市場,實現市場份額和市場覆蓋率的提升。

瀘州老窖還希望在“有多快跑多快”的同時實現“良性增長”。劉淼表示:“按現在的市場行情,如果要我跑出高于市場的平均增速,跑出有水分的增速,我一定不去。對于白酒企業來說,賣出去的酒最后有沒有動銷被消費者喝掉?如果沒有形成社會的延伸,銷售也是不合格的。”

劉淼還表示,目前,瀘州老窖繼續保持每年25%到30%的增長是非常良性的。“至少我敢說,瀘州老窖沒有刻意地去裝飾業績,也沒有向經銷商大量壓貨。”

有人說,劉淼是幸運的,他執掌瀘州老窖后不久就迎來了行業復蘇的景氣周期。也有人說,瀘州老窖是幸運的,得益于新高管團隊制定的發展戰略,這家老牌酒企不僅沒有在“寒冬”中沒落,也沒有在“春天”里掉隊。

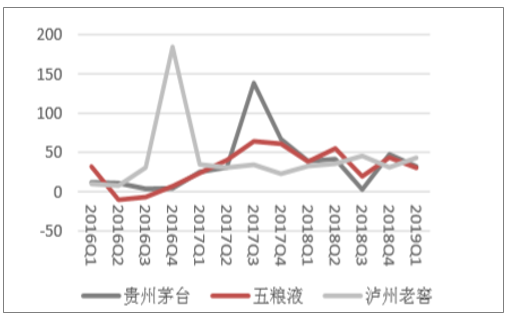

業績穩定增長,市場占有率提升。高端白酒2018年業績在2017年的高基數下仍然實現了較為穩定的增長,雖然茅臺在2018年三季度收入增長不達預期,但四季度的強勁需求仍使全年業績超26%,超出市場預期,也高于公司23%的業績預報。

不僅茅臺業績亮眼,2018年五糧液、瀘州老窖營業收入增速分別為32.61%、25.6%,均超自身及市場預期。同期行業整體收入增速12.88%,白酒上市公司整體25.47%,遠超行業平均水平。2019年一季度,茅臺、五糧液、瀘州老窖的營收增長分別為22.21%、26.57%及23.72%,增速均超過20%,在高基數下實現開門紅。

高端白酒營業總收入同比增長率(%)

數據來源:公開資料整理

高端白酒歸屬母公司股東的凈利潤(%)

數據來源:公開資料整理

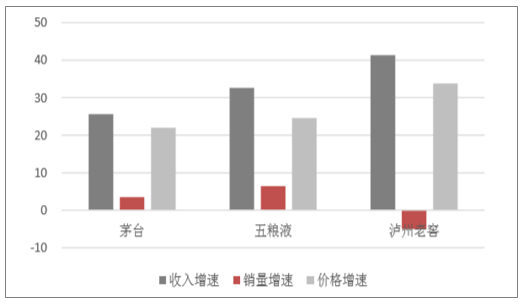

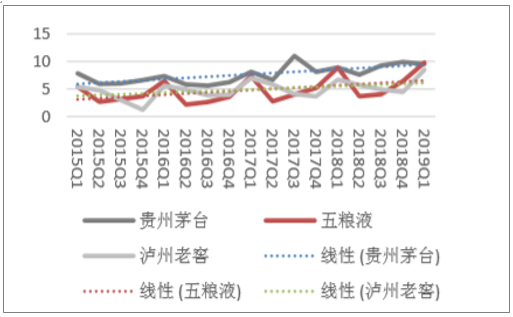

賣方市場穩固,三家公司噸價顯著上漲,盈利能力持續增強。三家公司噸價的提升主要原因有二:一是在2017年底至2018年初均上調了高端產品的出廠價,普飛、普五、國窖1573分別提升了18.3%、7%及9.5%。二是結構升級明顯,貴州茅臺的非標產品、五糧液的1618及低度五糧液無論在價格還是銷量上都實現了較為可觀的增長,而國窖系列收入占比已經接近50%,較同期提升了約3個百分點。噸價的上漲使得三家公司的銷售毛利率穩步提升,五糧液及老窖的ROE快速上移。而支撐三大公司盈利能力增強的本質原因實際上是高端白酒極為穩固的賣方市場地位。

在高需求下,茅臺已經維持了近3年的缺貨狀態,目前雖處于淡季,其一批價格仍維持1900元,與2019年春節比小幅上升,與2018年情況相近,終端價格與建議零售價價差不斷擴大。瀘州老窖為了提升品牌價值,自2018年10月起全線控貨,一批價格目前已經提升至760元附近,稀缺度及市場認可度顯著提升。五糧液則是趁競品或缺貨或控貨期間推出第七代五糧液收藏版,量價齊升。實際上,高端白酒一批價格的增長,就是經銷商與消費者需求及信心的增長。此外,茅五瀘三家公司凈經營現金流的同比增長分別為87%、26%、16%,較高的增速也印證了經銷商打款的積極性。

2018年高端白酒收入、銷量及價格增速(%)

數據來源:公開資料整理

高端白酒銷售毛利率(%)

數據來源:公開資料整理

高端白酒凈資產收益率(扣除非經常損益)(%)

數據來源:公開資料整理

此外,值得注意的是,由于消費稅的調整,三家公司2018年稅金及附加增幅較大。2019年,隨著該因素對財務表現的影響基本緩解以及增值稅下調,高端白酒的利潤空間進一步被打開。

名優酒企費用率提升,競爭加劇。2018年,13家二三線白酒中,汾酒、老白干、舍得、酒鬼酒及今世緣等5家白酒營業成本增速超20%;共有5家公司的營業成本增長速度超過營業收入,其中舍得、汾酒和老白干排名前三。酒鬼酒的銷售費用增速達68.4%,排名第一,水井坊、山西汾酒和今世緣也均超30%,次高端競爭加劇。這主要是在經濟增速較低迷的宏觀形勢下,商務宴請的頻率降低,疊加前兩年的高基數,次高端酒企業績增長壓力較大,迫使公司加大費用投放力度。整體來看,大部分名優酒企正在致力于提升品牌形象,從而向中高端價格帶發展或擴大優勢,預收賬款的增長率和預收賬款占收入的比例也在一定程度上體現出大部分積極順應消費升級的品牌經銷商信心更足。后續可以準確抓住市場動態,持續結構升級的公司或能有更大突破。

二三線名酒預收款增長及占比

證券代碼 | 證券名稱 | 2018年預收賬款增長率 | 2019Q1預收賬款增長率 | 預收款/收入*100 |

600197.SH | 伊力特 | 12.44% | -70.92% | 2.54 |

000596.SZ | 古井貢酒 | 337.48% | 34.79% | 2.10 |

000860.SZ | 順鑫農業 | 7.92% | -33.45% | 1.95 |

600702.SH | 舍得酒業 | -53.87% | 61.01% | 1.85 |

600559.SH | 老白干酒 | 192.44% | 67.17% | 1.73 |

600199.SH | 金種子酒 | 106.41% | 44.86% | 1.64 |

600519.SH | 貴州茅臺 | 49.52% | 50.79% | 1.61 |

600809.SH | 山西汾酒 | -44.96% | -25.15% | 1.11 |

000568.SZ | 瀘州老窖 | -30.63% | 111.90% | 1.05 |

000799.SZ | 酒鬼酒 | 118.72% | 442.57% | 0.81 |

603919.SH | 金徽酒 | 418.36% | 0.56% | 0.60 |

000858.SZ | 五糧液 | 11.54% | -45.27% | 0.55 |

600779.SH | 水井坊 | -86.06% | -85.87% | 0.20 |

603369.SH | 今世緣 | -29.11% | 108.74% | 0.19 |

603198.SH | 迎駕貢酒 | 13.79% | 39.36% | 0.16 |

603589.SH | 口子窖 | -8.15% | -49.21% | 0.15 |

002304.SZ | 洋河股份 | -78.09% | -22.45% | 0.08 |

數據來源:公開資料整理

談及酒業發展思路,貴州省表示:將按照生態引領、品牌帶動、集約規范、特色發展的思路,以企業為主體、以產品為重點、以市場為核心、以品牌為支撐,促進產區品牌認知和企業品牌共振,推動貴州優質煙酒在消費者訴求與接納層面實現突破。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢