銀行客戶經理給相關企業貸款提供幫助,企業給予適當的好處費回饋似乎不罕見,但最新的一個案例為這種不當得利的行業潛規則敲響了警鐘。

6月18日,中國裁判文書網披露,廣發銀行成都分行某客戶經理鐘某,在2年時間內,分別幫著給三家企業辦理了合計1.45億元的貸款,收取了19萬的好處費,東窗事發后被當地監察委采取留置措施,最終因犯非國家工作人員受賄罪,鐘某被判處有期徒刑1年,并沒收全部賬款上繳國庫。

3筆上億貸款收好處費19萬

裁判文書網披露,經法院審理查明,2013年11月21日,廣發銀行成都分行與鐘某簽訂勞動合同,雇用其為公司業務客戶經理,期限為三年(2013年11月21日至2016年11月20日)。

隨后,廣發銀行成都分行先后指派被告人鐘某到該行客戶七部、天府大道支行擔任客戶經理,具體從事市場調研、需求挖掘、產品營銷、客戶維護等工作。

法院刑事判決書披露,鐘某涉及三起給企業貸款過程中收取好處費即受賄的行為。

具體而言,2014年5月,鐘某在廣發銀行成都分行客戶七部擔任客戶經理期間,利用職務之便,為成都遠東航空代理有限責任公司辦理貸款業務提供便利,幫助該公司于同年6月23日成功辦理1000萬元貸款。其后,鐘某在成都市錦江區銀石廣場成都遠東航空代理有限責任公司公司辦公室內,收受該公司法定代表人莫某給予的好處費現金4萬元。

2014年11月,鐘某在廣發銀行成都分行天府大道支行擔任客戶經理期間,利用職務之便,為眉山市欣源園藝有限公司辦理貸款業務提供便利,幫助該公司于同年12月31日成功辦理4000萬元貸款。2015年年初,鐘某在眉山市收受眉山市欣源園藝有限公司實際控制人姚某給予的好處費現金5萬元。

2016年3月,鐘某在廣發銀行成都分行天府大道支行擔任客戶經理期間,利用職務之便,為四川慶林實業集團眉山市長城建設工程有限公司辦理貸款業務提供便利,幫助該公司于同年5月31日成功辦理9500萬元貸款。2017年4月,鐘某收受四川慶林實業集團眉山市長城建設工程有限公司實際控制人姚某給予的好處費10萬元(轉賬)。

廣發銀行成都分行鐘某受賄情況

時間 | 貸款金額 | 貸款企業 | 個人好處費 |

2014年5月 | 1000萬元 | 成都遠東航空代理有限責任公司 | 4萬元 |

2014年11月 | 4000萬元 | 眉山市欣源園藝有限公司 | 5萬元 |

2016年3月 | 9500萬元 | 眉山市長城建筑工程有限公司 | 10萬元 |

來源:根據判決書整理

領刑一年并沒收贓款

最終,2018年7月12日,因涉嫌犯受賄罪,鐘某被成都市金牛區監察委員會采取留置措施,鐘某如實供述了上述收取好處費的事實,且主動退出了上述贓款19萬元。

判決書披露,上述收取好處費的事實,鐘某在開庭審理過程中無異議,且有相關包括成都遠東航空代理有限責任公司6000萬元授信調查報告、成都遠東航空代理有限責任公司1000萬元貸款展期調查報告、廣發銀行借款借據等多項證據。

法院認為,被告鐘某利用擔任廣發銀行成都分行客戶經理的職務便利,為他人辦理貸款提供幫助,收受他人財物,數額較大,其行為已構成非國家工作人員受賄罪。

因此,成都市錦江區人民檢察院指控被告人鐘某犯非國家工作人員受賄罪的事實及罪名成立,法院予以支持。

據了解,鐘某經通知到案,歸案后如實交代了偵查機關尚未掌握的犯罪事實,系自首,可以從輕或者減輕處罰。鐘某退出全部贓款,可以酌情從輕處罰。

據此,為了維護金融機構的正常管理秩序,懲罰犯罪,依照《中華人民共和國刑法》相關規定,鐘某犯非國家工作人員受賄罪,判處有期徒刑一年,緩刑二年;扣押在案的贓款予以沒收,上繳國庫。

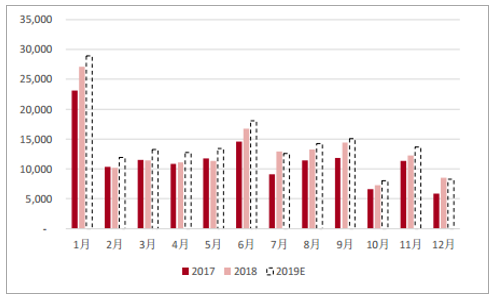

展望2019年,我們認為在目前相對寬松的貨幣環境下,疊加政策鼓勵銀行放貸,我們判斷全年信貸增長總量將維持充裕,預計全年新增信貸規模17萬億(vs2018年15.6萬億),對應增速12.5%(vs2018年13.3%)。不過從信貸結構來看,在融資需求發力以及銀行風險偏好收斂的背景下,短期內我們或將難以看到結構的大幅改善,具體投向上,整體資產質量更優的零售貸款依然會受到更多傾斜,預計將占到新增信貸近一半的增量,而對公端則更多依賴于財政刺激力度,短貸短期難有復蘇。

19年新增信貸17萬億

數據來源:公開資料整理

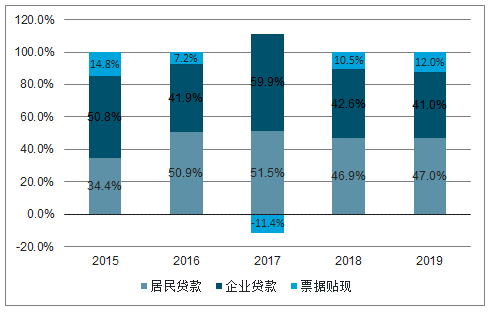

銀行信貸結構中票據占比繼續回升

數據來源:公開資料整理

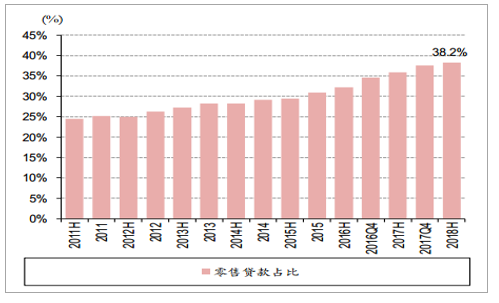

零售信貸依然會是各家銀行投放重點。從過去幾年來看,銀行業對于零售貸款的投放持續快速增長,從2018年上半年來看,上市銀行合計零售貸款環比年初增8.1%,高于對公貸款2.9個百分點,推動零售貸款占比不斷提升。在對公缺乏優質資產的情況下,零售貸款輕資產低風險的優勢進一步凸顯。而從零售貸款的結構來看,非按揭類貸款的增長更為迅猛,信用卡分期和消費貸成為了各家銀行零售信貸投放的主戰場。

零售貸款比重不斷提升

數據來源:公開資料整理

按揭貸款占比略有下行

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢