逐漸消停下來的“引擎蓋維權”,既不會是奔馳頭痛的結束,也并不是奔馳麻煩的開始。

奔馳的母公司戴姆勒集團收獲了近年來最失望的第一季度,閃耀了六年多的星輝,早在4月維權事件爆發之前就已經趨黯。

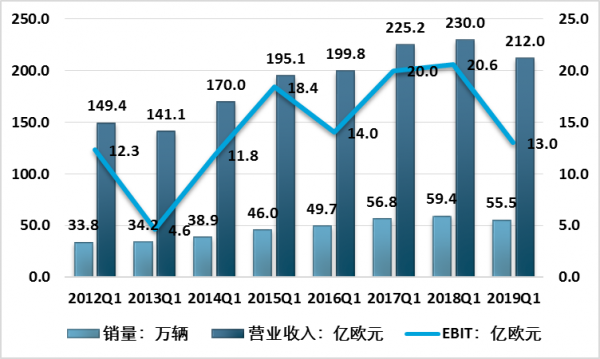

2019年4月底戴姆勒集團公布2019年第一季度財報,奔馳乘用車(含Smart、AMG、邁巴赫,不含奔馳商用車)全球交付約55.5萬輛,同比減少了7%——這是自2009年金融危機以來,奔馳一季度交付量首次出現負增長。

直接反應到財務數據:第一季度營收212億歐元,相比2018年同期的230億歐元下降7.8%;息稅前利潤13億歐元,與2018年同期的20.6億歐元相比,驟降37%;乘用車業務的銷售回報率,由2018年同期的9%銳減至6.1%。

一言以蔽之,2019年第一季度是奔馳(乘用車)近十年來,頭一次遭遇銷量、營收、利潤三者同時下跌。奔馳從2013年開始的這一輪復興征程,終于在連續增長了六年后走到了頭。

2012-2019第一季度奔馳乘用車業績

資料來源:公司年報

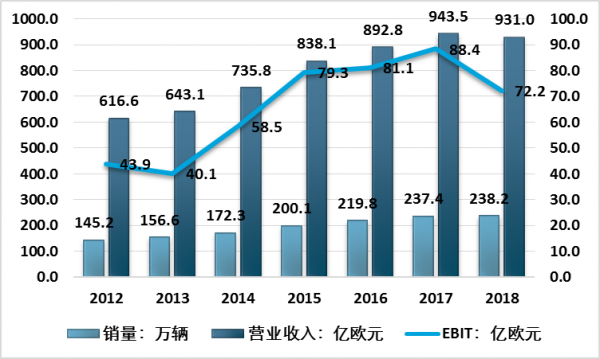

2019年一季度的頹勢,其實并不是孤立出現的。2018年奔馳的全年業績就已經出現了下行趨勢,結束了六七年來的連續增長:銷量增長接近停止,營收由漲轉跌,而息稅前利潤則減少了18.3%。銷售回報率2015~2017年連續三年保持在9%以上,而到了2018年卻滑落至7.8%。

2012-2018年奔馳乘用車業績統計

資料來源:公司年報

如今中國汽車銷售市場預冷,其實全球市場整體也沒好到哪兒去,但奔馳是三大豪華品牌中下滑更明顯的那個。

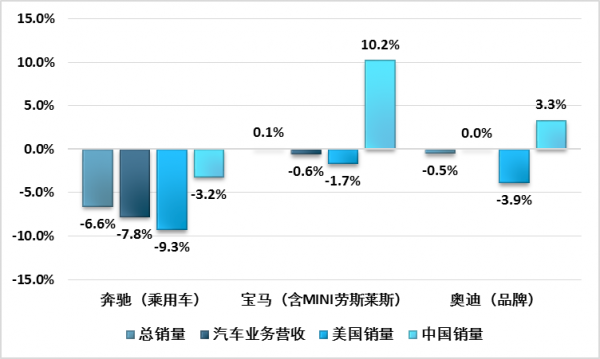

奔馳在全球范圍的最主要對手寶馬集團,2019年一季度息稅前利潤暴跌78%。不過寶馬實際的銷售狀況,其實并沒有糟糕到如此地步。利潤損失慘重的主因,是潛在的歐盟反壟斷訴訟罰款。為此寶馬計提了多達14億歐元撥備金。假設不計這14億歐元,其汽車業務利潤(EBIT)應在11億歐元左右——降幅在40%上下,其實與奔馳(-37%)相當(當然兩家利潤下跌都很嚴重)。

當然罰款歸罰款,寶馬的經營現狀是另一碼事,現僅考量第一季度實際銷售情況,寶馬的銷量同比增長0.1%與營收同比下降0.6%,基本沒受市場下行的影響,顯然是比奔馳好過得多(-6.6%,-7.8%)。

全球范圍內的另一主要對手奧迪集團,2019年一季度同樣過得不甚理想:汽車業務銷量下降16%,營收減少了10%,營業利潤跌15%。不過,假如只看奧迪單一品牌(不含蘭博基尼、杜卡迪摩托、其他大眾品牌)的銷售情況,銷量跌幅其實只有0.5%,而光看銷售收入還略增了1.2%。

2018Q1-2019Q1奔馳、寶馬、奧迪銷售情況對比

資料來源:公司年報、智研咨詢整理

全球三大主要市場:歐洲、中國、美國,奔馳乘用車的銷量相比2018年同期都有不同程度的下降(-3.6%、-3.2%、-9.3%)。其中美國市場尤為嚴重,銷量同比下降9.3%。

2019年4月美國市場銷量,奔馳同比跌幅高達15.7%,將連續下跌月數延長到了6個月。而同期寶馬銷量跌幅1.7%,這使得奔馳讓出了美國豪華車市場的頭名位置,落到寶馬身后屈居第二(奧迪在美國并不在TOP3競爭之列)。

在汽車銷量初顯疲態的中國,奔馳第一季度銷量下降了3.2%,這還是在2019年北京奔馳新增了A級轎車,作為銷量主力的國產車型由四款增至五款的情況下。寶馬和奧迪卻延續了2018年豪華車逆勢增長的態勢,分別實現10.2%和3.3%的銷量增長。

2019年第一季度戴姆勒于北京奔馳權益業績3.16億歐元,同比下降了4.8%,這意味著奔馳在華平均單車價格也在降低。奔馳一季度銷量仍排在三大豪華品牌之首,但實際上,2018年奔馳就是在年初大幅領先的情況下,在下半年落敗于奧迪。2019年一季度的銷量變化,意味著奔馳在進入二季度時的銷量優勢大幅減少。

2013年,奔馳第六代旗艦S級轎車進入中國,伴隨著的廣告語便是這句豪言。這一代如今仍在售的S級不負厚望,它擁有公認同級最具氣場的外觀、專為中美市場加長的車身、雙聯大屏的前瞻布局、帶有夢幻氛圍燈的“夜店”內飾、還有Magic Body Control“魔毯”車身這樣的“黑科技”。

正是這輛底盤代號W222的S級,開啟了從2013年始、奔馳近幾十年最成功的一輪復興。

豪華汽車品牌的所謂“家族化”設計,已經成了汽車業界習以為常的現象。新S級的內外設計獲得了驚人成功,奔馳迅速將這一設計語言套用到了2014年的新一代C級(W205)身上,再之后是2015年的SUV車型GLC,和2016年的E級轎車(W213)。

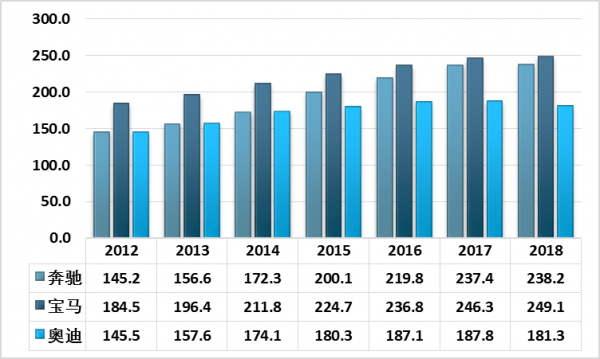

這四款車型都是主流的四門轎車或SUV,作為奔馳的主力車型,貢獻了總銷量的大頭。可以說正是這一代設計語言的巨大成功,配合著奔馳在其他方面的進步,使其全球年銷量從不到150萬輛一路躍升至近250萬輛。

這幾年間,奔馳在“BBA”中的銷量座次,由第二梯隊末尾,晉升到第一梯隊爭第一。而且營收和利潤方面,奔馳早已超過了銷量更高的寶馬。

2012-2018年奔馳、寶馬、奧迪總銷量對比 單位:萬輛

資料來源:公司年報、智研咨詢整理

國內的情況是絕佳例證。2015年底北京奔馳GLC上市,之后長達三年供不應求,以至大多數城市都需加價方能提車;2016年新一代E級轎車國產上市,同樣需要加價提車。更早一點,C級轎車自2014年上市至今,在價格優惠幅度顯著低于對手(3系/A4L)的情況下,卻獲得了幾乎與對手平齊的銷量。

這讓奔馳的4S店長期人滿為患。如果你在2016年底走進一家奔馳4S店,店內人潮涌動、銷售人員忙到連招呼都來不及跟進店客人打,是再正常不過——這樣的服務對豪華品牌來講并非常態。購車消費者迅速增加造成的壓力,已經超出了奔馳門店所能承受的水平。服務質量的迅速下降,是奔馳近年國內銷量飛速增長的微觀反映。

加價提車、店如“菜市場”,對奔馳而言,這些“幸福的煩惱”直到2018年末才逐漸消散,再到2019年4月那起人盡皆知的事件發生。

奔馳的這一輪復蘇神話,優秀的設計起到了舉足輕重的作用,但設計并不是一種容易長期保持的優勢。從2008年開始,奔馳的設計部門一直由德國人戈登•瓦格納執掌,他在39歲時即成為了奔馳史上最年輕的設計總監。奔馳當前這一代成功的設計語言,自然是瓦格納和他帶領的設計團隊的杰作。

但瓦格納并不算是一位總能穩定在高水準的設計總監。在2013~2016這一代奔馳主力車型之前,上一代的奔馳E級(W212)在2013年推出中期改款(facelift),原本因延續了經典四圓頭燈而頗受好評的四頭燈設計,被草率而孤立地修改為整體式頭燈。這一改款后的奔馳E級,在國內市場不得不以很高的優惠幅度來銷售,在那一段時期,奔馳“E級和C級賣一個價”的奇觀成了業界笑談。

從2013年的S級開始,瓦格納的新設計風格得到高度肯定,并被套用到奔馳幾款主力車型上,一步步達到了空前成功。但六年過去了,這一代產品線上,最早的S級已趨近換代。再優秀的設計也抵不過時光飛逝,抵不過審美疲勞。缺乏新意,逐漸成了外界對奔馳最新車型設計的高頻詞。

無論如何,當前這一套設計語言雖然叫好又叫座,終究不可能永遠用下去。

2017年末,素有“最美奔馳”美譽的四門轎跑車CLS,成為了奔馳產品線中第一個嘗試全新設計的車型。然而這一代(第三代)CLS一經發布,就收到了鋪天蓋地的批評。奔馳設計團隊一改CLS一貫的優雅路線,三角形大燈、線型粗野的尾燈,都和以往奔馳、尤其是CLS充滿高級感的優雅“人設”大相徑庭。

2018年初,奔馳發布新一代A級轎車,完全傳承于CLS的設計,意味著這套被笑為“三角眼”的設計語言,將為奔馳新一代車型逐一應用。奔馳應用新一代設計語言的幾款已換代車型:新CLS、新A級、新GLE,無一不是帶著極大的設計爭議。而據我們所了解,這個飽受詬病的三角形前燈設計,正是由設計總監瓦格納親自敲定。

當年陳舊但人見人愛的設計逐漸老去,嶄新但備受爭議的新設計被全系車型逐個換上。奔馳過去數年在設計方面大幅占優,如今這種優勢正在被悄然抹平。幾年前迅猛增長的原動力即將熄火,接下來的奔馳會重新回到短兵相接的激烈競爭中。

奔馳在2018年正式推出了首款量產純電動車EQC,并計劃在2020年初于北京奔馳投入國產。然而對比奔馳、奧迪、捷豹已推出的電動SUV“處女作”:EQC、E-TRON和I-PACE,奔馳EQC是其中發布時間最晚、整車重量最大的兩款之一,卻占滿了電池容量最小、電池包相對重量最大、能量密度最低、續航里程最短四項最差指標。

奔馳、奧迪以及捷豹新款電動汽車對比

指標 | 奔馳EQC | 奧迪E-TRON | 捷豹I-PACE |

發布時間 | 2018.9 | 2018.9 | 2018.3 |

整備質量:KG | 2425 | 2490 | 2133 |

續航里程:km | 450 | 520 | 500 |

電池容量:kWh | 80 | 95 | 90 |

電池重量:KG | 650 | 700 | 613 |

能量密度:wh/kg | 123 | 136 | 147 |

資料來源:智研咨詢整理

即便是同樣發布較晚、重量較大的奧迪e-tron,也有150KW超快充電這一突出賣點,何況其電池和續航還要超過EQC。除了尚未正式發布的寶馬iX3,傳統廠商發力純電動車的首批作品已經悉數亮相。各項指標清晰地表明,它們無一擁有直接對抗特斯拉的電動性能和智能表現。

遺憾的是,奔馳又成了其中最缺乏亮點的一家。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢