澎湃新聞根據國有六大銀行(工商銀行(5.660, 0.02, 0.35%)、農業銀行(3.750, -0.02, -0.53%)、中國銀行(3.830, 0.00, 0.00%)、建設銀行(7.160, 0.02, 0.28%)、交通銀行(6.280, -0.04, -0.63%)和郵儲銀行)去年年報統計發現,在合計新增的51305.59億元貸款中,公司類貸款增加14876.08億元,占比不足三成,投向了個人貸款的是31180.04億元,占比六成,其中個人住房貸款增加了25338.96億元,占據全部新增貸款的半壁江山。

去年投放貸款最熱情的是農行。

截至去年末農行發放貸款和墊款較上年末增加 12200.74 億元,增長 11.4%,發放貸款和墊款總額(不含應計利息)較上年末增長 11.1%。

“宇宙行”工行以11864.57億元的新增貸款投放緊隨農行之后,中行(9227.14億元)、建行(8796.12億元)和郵儲銀行(6467.3億元),而去年新增2749.72億元貸款的交通銀行,排在最后。

值得一提的是,國有六大行去年公司類貸款的增速,均落后于個人貸款。

其中,表現最為明顯的是建設銀行,對公貸款的新增量僅占全部新增貸款的6%。

去年建行的公司類貸款和墊款較上年增加541.54 億元,增幅僅為 0.84%,主要投向基礎設施行業等領域;而個人貸款和墊款較上年增加6459.50 億元,增幅 12.44%。

建行高管在業績會上坦言,內部有一定的資產結構調整,優先發展零售業務,同時鞏固對公交易性業務的優勢。

該行首席財務官許一鳴表示,原來對公業務主要是放信貸、對公存款,以后銀行的公司業務交易會逐步的擴大到投資銀行業務,金融市場業務,資產管理業務,托管業務,結算和現金管理,銀團貸款,財務顧問,對公新型結算等等,對于銀行來說也是資本占用少的銀行產品和服務。

公司類貸款增加最多的是工行,新增4820.3億元,增幅為5.4%,增加最少的是交行,去年公司類貸款增加492.27億,占其全部新增貸款的18%。

工行在年報中稱,去年公司類貸款主要圍繞三大支撐帶、雄安新區、粵港澳大灣區等重大戰略規劃,持續加強對高端制造業企業的融資支持力度,重點對接交通基礎設施互聯互通、城鎮基礎設施和公共服務領域的重大項目和民生工程、在建項目的投融資需求。

不同于各家銀行在對公貸款上的投入,各家對個人貸款、尤其是房貸的投放熱情依舊高漲。

其中,工農中建四大行去年投放的個人住房貸款均超過了4400億,增速也全部在10%以上。

各家大行在年報中表示,個人貸款主要是重點支持居民自住購房融資需求,落實差異化住房信貸政策。

房企銀行貸款市場現狀及發展趨勢分析

房企銀行貸款主要可分為土地儲備貸款、項目開發貸款、抵押貸款、并購貸款等形式。銀行向借款人發放的用于開發、建造向市場銷售、出租等用途的房地產項目的貸款,主要為滿足房地產項目開發過程中的建設資金需求,包括房產開發貸和地產開發貸。根據數據,截止2018年6月,房企到位資金7.93萬億元,其中銀行貸款到位資金9987.75億元,同比下降10.30%,銀行貸款占房企到位資金比重12.60%,較2017年有所下降,這一比重僅略高2011年至今最低比重(12.59%)0.1pct。

房企到位資金:銀行貸款占比

數據來源:公開資料整理

目前對于開發貸的限制主要體現在‚一般需滿足‘四三二’,募集資金用途受限,僅能用于項目建設等。

根據中國人民銀行統計,截止2018年6月末,房產開發貸款余額8.18萬億元,同比增長27.7%;地產開發貸款余額1.46萬億元,同比增長7.1%;房地產開發貸款余額在6月末合計為9.64萬億元,同比增長24.23%。

銀行貸款主要可分為土地儲備貸款、項目開發貸款、抵押貸款、并購貸款等形式。截止2018年6月,銀行貸款到位資金9987.75億元,同比下降10.30%,占房企到位資金比重12.60%,僅高于2016年的12.59%。目前;當前銀行貸款予地產公司途徑所受限制較多,但整體宏觀環境有所松動,我們認為銀行貸款占房企到位資金比重大概率維持在11.5%-12.5%的區間內。

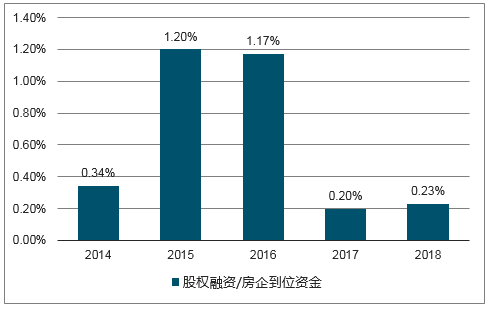

房地產行業股權融資規模占房企到位資金比重

數據來源:公開資料整理

根據數據,分類監管后,房企發債規模顯著收縮,2017年整體發債規模(按照證監會行業[2012]統計的公司債、企業債、短期融資券、中期票據、定向工具)2984.38億元,較16年的高峰值9804.08億元下降6819.7億元,同比下降69.56%。

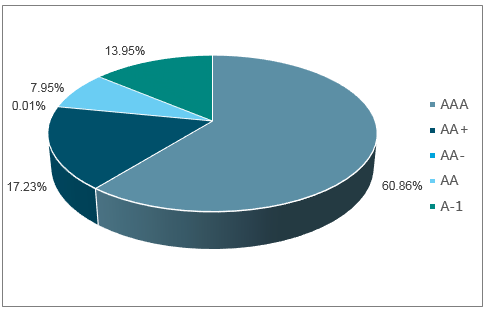

2008年至今全行業發債評級結構

數據來源:公開資料整理

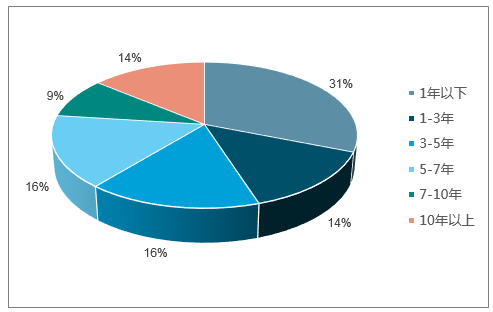

2008年至今全行業發債期限比例

數據來源:公開資料整理

資產證券化包括類REITS、CMBS、運營收益權ABS、物業費ABS、購房尾款ABS、供應鏈ABS等。資產證券化為發起人將自身持有的基礎資產‚真實出售給SPV,能夠實現風險隔離;同時,掛牌之后形成標準化資產,能夠吸引機構投資者低成本資金進入,在非標監管環境趨嚴的形勢下,通過多種形式底層資產現金流的安排和重塑,成為房地產企業全鏈條融資的重要途徑。

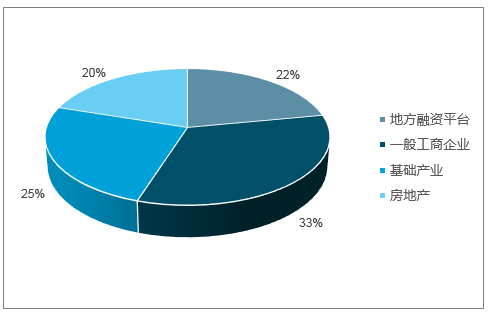

券商資管通道業務資金投向

數據來源:公開資料整理

基金子公司資金投向

數據來源:公開資料整理

除了上述的幾種外部融資形式,還有諸如債務展期、售后回租式融資租賃等融資方式。根據數據,如果剔除自有資金、定金及預收款、個人按揭款及上述外部融資形式的占比,其他融資渠道占房企到位資金比重約4.37%。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢