隨著2018年四季度壽險公司償付能力報告出爐,備受行業關注的非上市壽險公司2018年凈利潤情況也隨之出爐。據《證券日報》記者統計,已經披露相關數據的70家險企中,有38家險企盈利,合計凈利潤為325億元;有32家險企虧損,合計虧損144億元。

整體來看,在非上市險企中,泰康人壽2018年以118.59億元凈利潤居首位,陽光人壽、華夏人壽凈利潤均超30億元,位列第二、三位。此外,有2家壽險公司虧損超過10億元,最高虧損者達68億元。

權益市場波動影響凈利潤

實際上,2018年不少險企受到了權益市場波動的影響,投資收益出現下滑,進而影響了凈利潤整體收益情況。

比如,1月29日,中國人壽(601628)發布業績預告表示,2018年度歸屬于母公司股東的凈利潤較2017年度減少約161.26億元到225.77億元人民幣,同比減少約50%到70%。

對于此次業績預減,中國人壽稱,2018年年度業績減少的主要原因是受權益市場整體震蕩下行影響,公司公開市場權益類投資收益同比大幅減少。早在2018年三季報披露時,中國人壽就表示,受境內股票市場持續低迷影響,權益投資收益承壓。

另一家2018年大幅虧損的壽險公司也提到,受2018年資本市場大幅下行影響,公司權益類投資出現較大規模的損失,造成公司2018年度較大幅度虧損。

從行業大類資產配置來看,2018年險資配置股票和證券投資基金19219.87億元,占比達到了11.71%。2018年1月初,上證指數開盤為3314.03點,此后一路下行,在年末以2493.9點收盤,降幅達到24.75%,大盤表現并不樂觀。

申萬宏源證券(000562)研報也認為,投資收益率預期下滑,關注年末資產減值損失。截至2018年年末我國保險資金運用余額達16.4萬億元,同比增長10%,增速較2017年(11.4%)進一步放緩,行業險資運用平均收益率基于資本市場波動預期較2017年下滑超過1個百分點,達到4.3%。

龍頭險企依然優勢明顯

去年險企凈利潤除受到權益投資影響之外,馬太效應顯著是行業凈利潤的另一大特點。據《證券日報》記者梳理,去年納入統計的70家險企中,有38家險企盈利,但也有32家險企虧損,盈虧占比較為平均,行業凈利潤也主要來源于頭部險企。

從凈利潤較高的險企來看,泰康人壽、陽光人壽、華夏人壽、恒大人壽、中美聯泰大都會、中信保誠、招商信諾等險企凈利潤均超10億元,其他險企凈利潤均不足10億元。有2家險企甚至大幅虧損超過10億元。

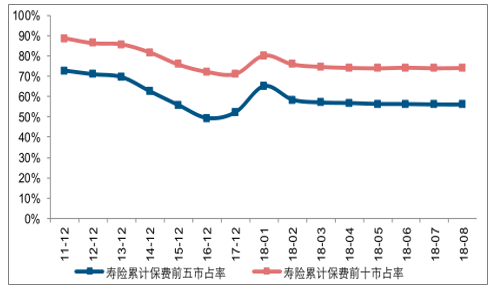

2018年,行業保費也經歷了大調整,壽險公司原保費增速創下近7年來的新低。據《證券日報》記者梳理,去年人身險公司原保費收入2.6萬億元,同比增長0.85%。這是自2012年以來,人身險公司原保費同比增速最低的一年。

除不少人身險公司保費出現負增長之外,2018年的人身險市場依然呈現大型險企市場份額較大,絕大多數中小險企份額均低于1%的現狀。數據顯示,去年91家壽險公司中,有72家公司原保費市場份額均不足1%,而前10家險企合計市場份額達73.49%。

與保費數據相對應的是,去年大型非上市壽險公司凈利潤依然遠高于其他中小非上市壽險公司,例如泰康人壽、陽光人壽、華夏人壽凈利潤均超過30億元,遠高于其他非上市險企。

從中小險企面臨的困境來看,近日,麥肯錫對來自40余家保險公司的近60名高管進行了調研。調研結果顯示,行業對于中小保險公司的未來發展持謹慎樂觀態度,令受訪者最為困惑的問題是中小保險公司的戰略定位、產品和客戶的差異化經營,以及公司治理和基礎投入。

相對而言,壽險從業者對行業發展前景更加積極,其關注點更加集中于戰略定位、產品和渠道創新、治理穩定上。調研結果指出,中小保險公司亟需解決外部競爭和內部經營兩大挑戰。

調查結果還顯示,監管收緊,粗放模式不再。未來,良性的進入和退出機制將逐步形成,行業的優勝劣汰會更加明顯,中小保險公司的壓力也會進一步增大。

內部而言,中小保險公司面臨內部治理不穩定、基礎投入長期不足、產品開發動力較弱、渠道管理上對第三方的依賴性高、客戶經營薄弱,以及品牌經營理念淡薄等挑戰,相較于大公司處于劣勢。

此前的中保協報告也表示,中國壽險業迎來發展黃金期,但馬太效應顯著。從凈利潤來看,2014年至2016年,中小公司行業利潤占比分別為20.14%、23.2%、19.32%,利潤占比呈現下滑態勢。

麥肯錫認為,對于中小保險公司而言,市場競爭充滿挑戰,但未來機遇大于挑戰,中小保險公司要努力做到“小而美”而非“小而全”:“小而全”往往容易顧此失彼,導致資源分散,最終業務缺乏特色,成為“沉默的大多數”中的一員;而要做到“小而美”,中小保險公司首先要對自身稟賦和短板有清醒的認識,然后發揮稟賦,規避短板,并在這一基礎上強化客戶經營,建立鮮明的品牌形象,聚焦差異化的價值主張,真正做到紓困突圍,茁壯成長。

保險行業格局而言,集中度加速提升。行業營收及凈利潤集中度數據,近兩年呈加速提升趨勢,2017 至 2018H1 行業歸母凈利潤 CR3 由27.1%提升至 38.7%,CR5 由 42.3%提升至 56.6%;投行業務集中度維持升勢,2018H1 證券公司股權承銷金額 CR3、CR5 分別為 36.7%、57.9%,較 2017 年的 31.7%、46.3%增幅顯著;經紀業務集中度持續小幅增長,資管業務集中度拐點向上。

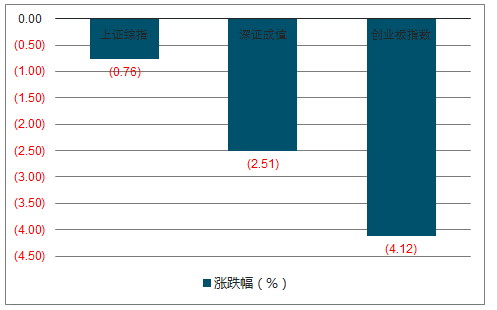

市場指數周度漲跌幅圖

數據來源:公開資料整理

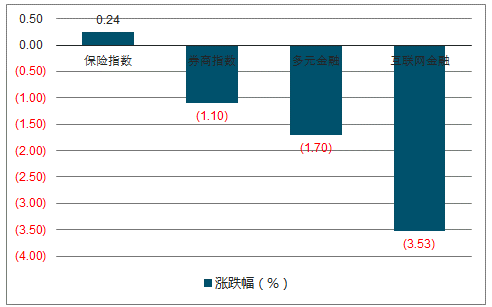

市場行業指數周度漲跌幅圖

數據來源:公開資料整理

2018 年初,其他理財產品收益率提升,行業開門紅不“紅”,1-3 月人身險保費增速為-15.8%,而后行業保費增速持續回暖,1-8 月人身險累計保費增速為-4.3%;總保費來看,依托續期保費拉動+保障業務新單回暖,1-8 月國壽、平安壽、太保壽、新華累計保費增速分別為 4.0%、21.0%、14.8%、11.6%,增長速度平穩。

2011.12-2018.08年壽險累計保費集中度(%)

數據來源:公開資料整理

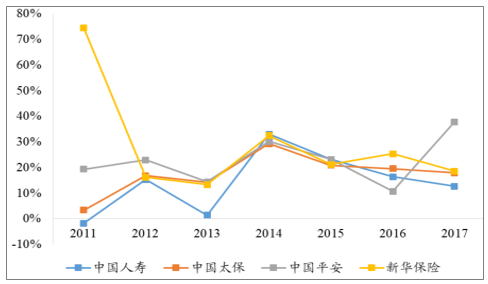

四家上市險企進行對比,長期來看平安的壽險內含價值增速要高于同業。從 2010 年到 2017 年,平安的壽險內含價值由 1,211 億元上升至 4964 億元,復合增速為 22.3%,高于同業。

2011-2017年四家上市險企壽險內含同比價值增速對比圖

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢