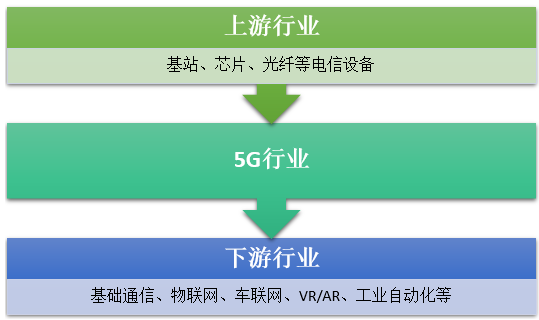

5G行業的上游主要為基站、芯片、光纖等電信設備產業,行業下游面向終端消費市場,應用于基礎通信、物聯網、車聯網、VR/AR、工業自動化等領域。

5G行業產業鏈示意圖

資料來源:智研咨詢整理

按照3GPP的規劃,將于2017年12月完成(12月3號分組會議已結束,12月18號總會將正式完成)、2018年3月凍結非獨立組網(NSA)5G新空口標準;將于2018年6月完成、9月將凍結獨立組網(SA)5G新空口標準。這意味著5G第一版標準將于2018年正式落地。

我國政府明確要求三大運營商2020年要力爭實現5G商用(2015年9月,馬凱副總理明確中國將力爭2020年5G商用;2017年8月,國務院印發《關于進一步擴大和升級信息消費持續釋放內需潛力的指導意見》,要求進一步擴大和升級信息消費,力爭2020年啟動5G商用)。而近日工信部發布的《關于第五代移動通信系統使用3300-3600MHz和4800-5000MHz頻段相關事宜的通知》,進一步夯實了我國5G先行部署的基礎。

目前,中國三大運營商均明確了5G外場試驗(2018年)、預商用(2019年)、商用規劃,預計2020年將正式實現5G商用。從全球運營商來看,美國、日本和韓國等也在積極部署5G,按照目前全球運營商進度,預計5G對通信產業鏈的主要業績貢獻期將在2019-2023年。

在整個5G 網絡建設投資中,各產業鏈投入時序和投資占比有所不同, 其中通信網絡設備 (SDN/NFV 解決方案)占比最大近 (近 40%),投資總額將達 達 5200 億元。基站天線和射頻投資總額分別將 416億和1472億元,其中基站射頻對應4G的 RRU,由射頻廠家或代工廠家提供,主設備商集成供貨。無線網絡的光纖光纜和光模塊的投資總額將分別達到369.6 億和 409.6 億元。網絡規劃運維和系統集成服務分別為 1300億元和 1600 億元。另外,我們認為,未來基于 5G 網絡的垂直領域融合(如車聯網、工業互聯網、遠程醫療等)的市場規模將數倍于網絡建設投資規模。

5G產業鏈環節投資規模測算

5G產業鏈環節 | 投資占比(%) | 投資總額億元 |

基站天線 | 3.1 | 416 |

基站射頻 | 11.1 | 1472 |

通信網絡設備 | 39.2 | 5200 |

無線網光纖光纜 | 2.8 | 369.6 |

光模塊 | 3.1 | 409.6 |

網絡規劃運維 | 9.8 | 1300 |

系統集成與應用服務 | 12.1 | 1600 |

其他 | 18.8 | 2500 |

數據來源:智研咨詢整理

目前國內運營商資本開支基本遵循5-7年技術更新驅動的投資周期,例如2007年3G啟動、2009年達到3G資本開支頂 峰 ,2013年啟動4G建設,2015年達到4G建設頂峰;2018年我國已經開始5G的商業化試運營,2019-2021年將迎來5G建設高潮:預計2019年啟動5G規模建設,由于5G投資規模理論上由于高頻、高密度,投資規模大超4G;預計在2021年達到投資峰值(預計資本開支峰值6099億元,不含鐵塔公司投資),此后仍將持續較長時間完善覆蓋投入。

工信部 IMT-2020(5G)無線技術工作組組長粟欣表示,6G 概念研究將在2018年啟動。相關上市公司有盛路通信、信維通信、奧士康和意華股份。

未來 6G 技術推出后,理論下載速度可以達到 1TB/s,預計 2020 年將正式開始 6G 技術的研發,2030 年投入商用。

2018年 3 月,中國工信部部長苗圩曾表示中國已經著手研究 6G。除中國外,目前正在進行 6G 相關概念設計和研發工作的國家和地區還有美國、俄羅斯、歐盟等。

對于即將開始普及的 5G,中國移動也表示會在 2019 年預商用,有望 2020 年商用,中國聯通、中國電信也正在開展 5G 網絡相關部署工作。手機廠商方面,有消息稱,蘋果、vivo、一加、小米等智能手機廠商都曾表示將在 2020 年左右實現 5G 手機商用。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢