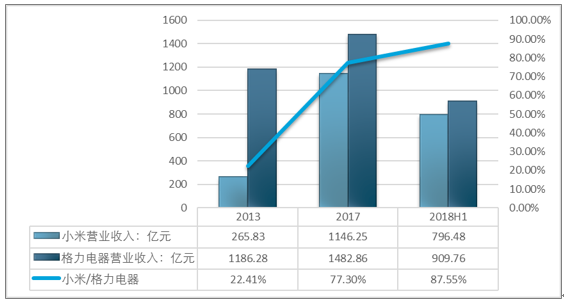

2013年小米創始人雷軍宣布五年內將在營收規模上超越格力,2013年小米營業收入265.83億元,而同期格力電器的營業收入1186.28億元,小米營收規模僅占格力電器營收規模的22.41%。但是在2017年開始,小米營收規模井噴式增長,2017年小米營業收入1146.25億元,同比增長67.5%,同期格力電器營業收入1482.86億元,兩者比值增長至77.3%,2018年上半年比值進一步上升87.55%。

2013-2018年上半年小米、格力電器營業收入及比值走勢圖

資料來源:智研咨詢整理

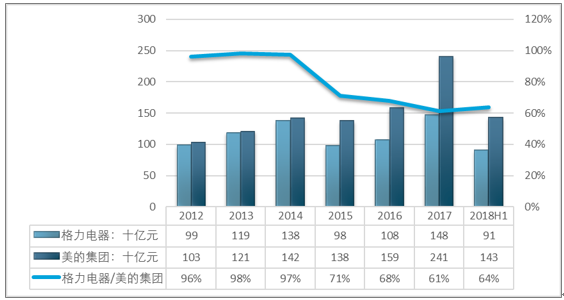

如果說小米享受了智能手機和智能產品的市場紅利,刺激了小米業務規模加速增長。那么美的集團的發展則直接暴露出格力電器近幾年業務發展并沒有出現任何可圈可點的表現,格力電器近三年的發展更像是通過營銷和銷售手段推動的業務增長。

2012-2018年上半年格力電器和美的集團營業收入及比值走勢圖

資料來源:智研咨詢整理

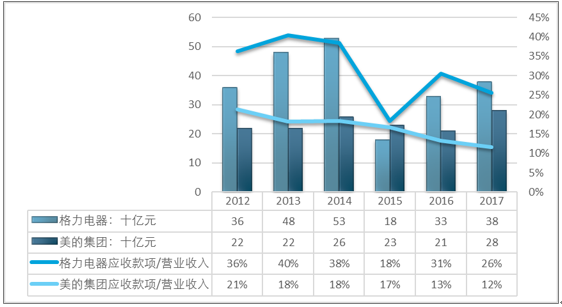

向渠道“壓貨”是傳統制造業廠商擴大營收的重要手段,通常為達到短期目標而臨時采用。

但銷售起家的董明珠上任后,把壓貨上升為龐大的系統工程,設計了一整套完善的機制。如根據壓貨額度返利,誰壓貨多誰在旺季優先提貨。

拼命追趕美的的三年,恰是格力電器“應收賬款+應收票據”余額最高的三年。2012年、2013年、2014年兩類應收余額合計占營收的36%、41%和39%。美的卻舉重若輕,三年間這個比例分為22%、18%和19%,大致相當于格力的一半。

2012-2017年格力電器、美的集團應收款項收入及占營收比重走勢圖

資料來源:智研咨詢整理

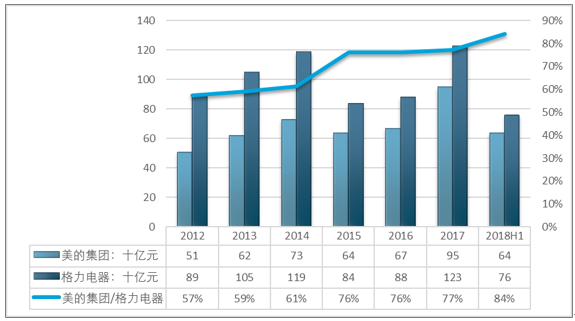

“規模之戰”之所以敗北,顯是因為格力產品單一。從2015年開始,保持空調業務領先,努力實現產品的多元化,成為格力的重要戰略,冰箱、手機、智能裝備、新能源設備。所有努力的結果是,2018年H1,空調銷售收入占營收的比重仍然高達83%,只比2014年的86%低了4個百分點。

格力在總體規模上追趕美力的努力無功而反,美的空調業務卻步步緊逼,逐步縮小與格力的差距。

2012年,美的、格力空調銷售額分別為515億和889億,美的相當于格力的58%。2018年H1,兩家空調銷售額分別為639億主758億,美的已達到格力的84%。

2012-2018年上半年美的集團、格力電器空調銷售收入及比值走勢圖

資料來源:智研咨詢整理

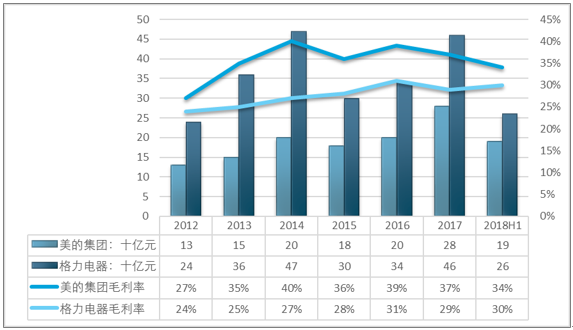

毛利潤率是衡量一項業務質量的關鍵指標,是品牌、技術含量、市場策略、渠道控制能力的綜合體現。

格力空調毛利潤率一直高于美的空調,但差距正在縮小。2014年,格力空調毛利潤率高達40%,比美的高13個百分點,2017年仍領先8個百分點。

2012-2018年上半年美的集團、格力電器毛利潤率及比值走勢圖

資料來源:智研咨詢整理

2018年H1,美的空高業務毛利潤193億,相當于格力的74%,毛利潤率只比格力低4個百分點。

輸掉規模之戰,格力寄希望于在產品多元化方面有所建樹。但格力空調以外的家電產品不值一提,2017年銷售收入23億,占總營收的1.55%。

反觀美的洗衣機、冰箱、微波爐、熱水器、電飯煲、凈水器等家電產品市場份額均進入行業前3位。2017年,美的空調之外的“消費電器”銷售收入988億,占總營收的41%

美的、格力現代化工廠需要配備大量智能裝備,如工業機器人、數控機床及檢測設備等,它們數量大、需要高度定制、優化迭代周期越短短好。外部采控本僅成本高,也難以滿足生產需求。

于是美的、格力逐步培養起自家的智能裝備研發、生產團隊,除自產自銷還對外銷售。2017年,美的、格力此項收入分別為270.4億和21.3億,美的是格力的12.7倍,完全不在一個檔次。

整體來看,格力在營業收入規模上與美的集團的差距在最近兩年有所擴大,格力拳頭業務的領先優勢逐漸縮小,同時家電綜合業務競爭力、毛利潤都處于劣勢地位,在家電智能化進程中,美的集團的研發投入遠高于格力電器,預計未來此差距將會進一步擴張。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢