之前十幾年,我國房地產主要依靠“增量”的路徑取得了迅猛的發展。增量時代,房地產企業通過拿地、建造、出售的流程,獲得房屋銷售收入,實現土地的快速變現。過去,拿地能力強的房地產企業意味著能獲得最多的增量,高周轉、高杠桿、高毛利率的企業能夠獲得高凈資產收益率。

近年來土地供應放緩,《全國國土規劃綱要(2016—2030年)》提出“分類引導城鎮化發展,將京津冀、長江三角洲、珠江三角洲等地區建設成為具有世界影響力的城市群,以盤活存量用地為主,嚴格控制新增建設用地”。

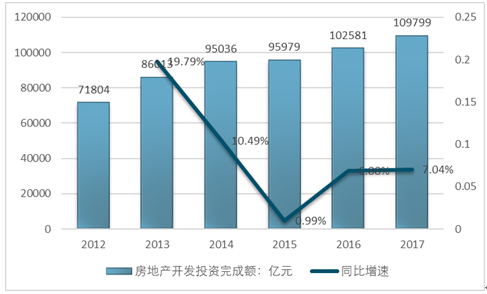

國有建設用地出讓面積自2013年達到高點之后持續回落,房地產開發投資完成額的增速大幅下跌,雖然有所恢復,但是依舊未達10%。

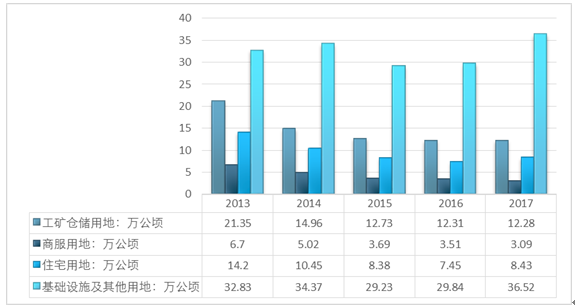

2017年,供應國有建設用地60.32萬公頃,同比增長13.5%。其中,工礦倉儲用地12.28萬公頃,同比下降0.2%;商服用地3.09萬公頃,同比下降12.0%;住宅用地8.43萬公頃,同比增長13.2%;基礎設施及其他用地36.52萬公頃,同比增長22.4%。

2013—2017年國有建設用地供應情況走勢圖

資料來源:自然資源部、智研咨詢整理

2017年房地產開發投資完成額109799億元,同比增長7.04%,增速僅提升0.16個百分點。

2012-2017年房地產開發投資完成額及增速走勢圖

資料來源:國家統計局、智研咨詢整理

房地產盈利能力下降,行業毛利率由原先約40%跌至不足30%。部分一線城市二手房交易量已遠超一手房交易量,也就是說房地產市場已經開始從增量市場發展轉移至存量市場競爭。

2010-2017年房地產行業毛利率走勢圖

資料來源:智研咨詢整理

進入存量時代,地產發展模式發生改變,資產運營成為重點,出現房企巨頭拆分物業上潮。在增量時代,開發商的盈利模式簡單粗放,賺的是房屋出售“一次性”的錢。但是在存量時代,新房增量有限,依靠賣房盈利的路徑遇到瓶頸,運營好存量資產成為各大企業的共同方向。一些大型地產企業開始積極拓展其他業務,比如萬科和碧桂園都涉足了家裝、長租等領域,保利涉足社區超市、養老教育、二手房交易等領域。

加強物業服務開發是房企面對存量時代做出的重要布局。原本物業服務作為房地產企業的“配飾”并未引起房企過度重視,物業服務更多地被看作房企內部成本,因此房地產企業出于縮減成本的動力,提供的物業服務大多基礎和單一。但是在存量時代,物業服務重要性凸顯,幾家房地產企業巨頭如綠城中國、碧桂園等紛紛通過分拆物業管理公司上市,部分物業管理公司市值甚至超過房地產企業母公司,由“配飾”變“主體”。

房企分拆物業公司情況

關聯房地產企業 | 物業管理公司 | 上市時間 |

花樣年控股 | 彩生活 | 2014.6 |

中國海外發展 | 中海物業 | 2015.10 |

綠城中國 | 綠城服務 | 2016.7 |

雅居樂集團 | 雅生活服務 | 2018.2 |

碧桂園 | 碧桂園服務 | 2018.6 |

佳兆業集團 | 佳兆業物業 | 待IPO |

資料來源:智研咨詢整理

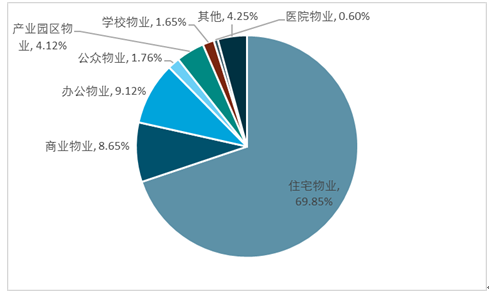

根據物業百強報告,目前物業呈現出多業態均衡發展的趨勢,住宅物業、商業物業、辦公物業、公眾物業、產業園區物業、學校物業、醫院物業和其他類型物業百花齊放。2017年住宅物業業務占比69.85%,依舊處于絕對領先優勢。

2017年物業業態面積占比情況

資料來源:智研咨詢整理

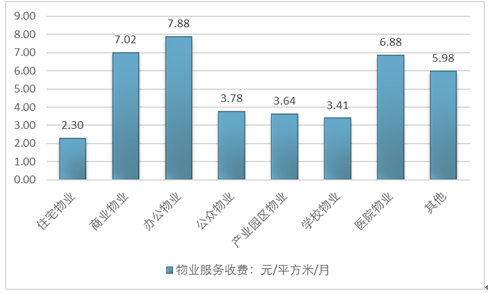

分業態來看,辦公物業服務費最高,達7.88元/㎡/月,其次是商業物業服務費,為7.02元/㎡/月,住宅物業服務費最低,為2.30元/㎡/月。2017年,百強企業管理項目平均物業服務費為4.26元/㎡/月,略高于2016年,豐富的物業形態提升了物業公司的收入水平。

2017年不同業務服務費情況(元/平方米/月)

資料來源:智研咨詢整理

物業服務質量在影響購房者選擇房產的因素中起到越來越重要的作用。物業客戶特別是住宅用戶逐漸意識到物業的重要性:①促進財產保值增值。物業對于房屋的整修、維護起重要作用,完善的物業服務可以促進房屋保養,幫助業主財產保值增值。2017年,百強物格業服務企業在管的二手房平均價格高出周邊二手房價格9.06%,年套租金價格高于周邊年套均租金價格6.88%。②營造良好的居住工作環境。物業掌管著業主長期居住或者工作的場所,涉及場所的治安問題、衛生問題、設施問題等。

2014-2017年百強物業服務企業物業服務費收繳率均值

資料來源:智研咨詢整理

物業服務收繳率不斷提升,且一線客戶愿意支付的水平高于二三線城市。2014年百強物業服務企業的物業收繳率為93.02%,此后不斷提升,2017年提升至94.14%,側面反映出業主對繳納物業服務費的意愿不斷提升。從不同城市對比來看,百強企業在一線城市的平均物業費達7.12元/㎡/月,而二線和三、四線分別為3.67和3.58元/㎡/月,可能原因是一線住戶支付能力更強、支付意愿更高。

綜上,業主對物業服務的重要性認識增強,優質的物業服務成為業主選擇房產的重要條件;業主對物業服務的消費意愿提升,收繳率不斷提高,物業費用有提升的空間,為行業繼續成長奠定基礎。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢