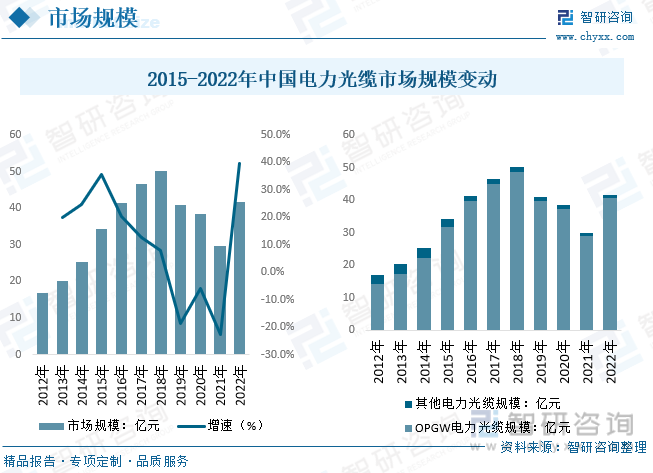

內容概況:數據顯示,2022年我國光纜新增長度達477.2萬公里,截止2022年全國整體光纜長度達5958萬公里。2022年我國電力光纜市場規模41.59億元,較2021年增速提升明顯,達39.8%,細分品類,OPGW電力光纜占比持續走高,已達95%以上。

關鍵詞:電力光纜市場規模 電力光纜需求量 OPGW電力光纜 電力光纜銷售均價 電力光纜競爭

一、電力光纜產業概述

電力光纜是一種通信線路,其中一定數量的光纖以某種方式形成電纜芯并被包覆以實現光信號傳輸。由光纖(光傳輸載體)通過某一過程形成的電纜。制造光纖電纜以滿足光學、機械或環境性能規范。它們是通信電纜組件,其利用放置在帶護套的護套中的一個或多個光纖作為傳輸介質,并且可以單獨使用或成組使用。電力特種光纜經過三十多年的發展,現已形成復合型、添加型和附加型三種主要應用形式。

二、電力光纜產業背景

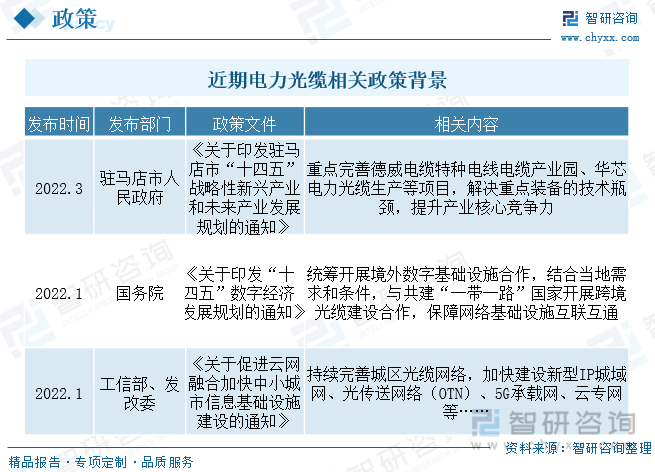

當前國家正在大力推進光纖通信網絡的建設,多個“十四五”規劃及“雙千兆”行動計劃均有明確提出全面部署千兆光纖網絡,加快“千兆城市”建設、持續擴大千兆光纖網絡(G-PON)覆蓋范圍、推進城市及重點鄉鎮萬兆無源光網絡(10G-PON)設備規模部署。隨著整體光纖光纜政策促進政策推動,疊加電力需求帶動,我國電力光纜需求仍存在較大增長空間。

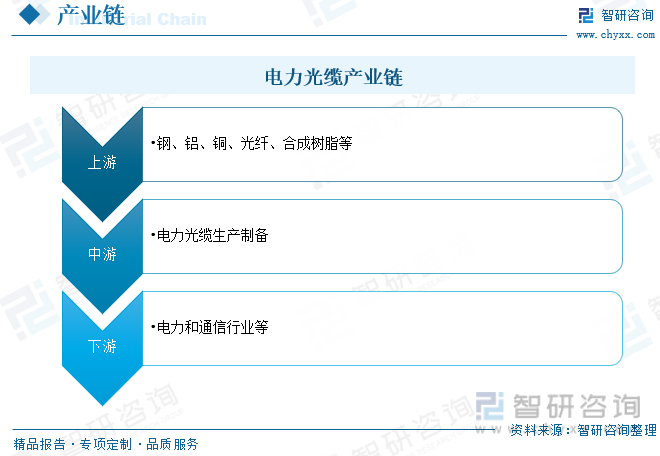

三、電力光纜產業鏈

電力光纜行業的上游為鋼、鋁、銅、光纖等原材料生產行業,下游主要是電網、通信以及包括航空航天在內的行業。上游原料行業的影響主要體現在本行業采購成本的變化;本行業與下游行業的發展密切相關,國家關于電網建設和改造、5G、飛機制造投資需求的變化直接決定了本行業未來的發展狀況和市場需求,同時,下游行業對設備安全、穩定運行要求的提高,會促進本行業的技術進步和工藝改進,有利于優勢企業發展壯大。

四、中國電力光纜產業現狀

我國整體光纜行業發展變動情況而言,近年來隨著國內整體基建逐步完善,疊加公共衛生事件等因素用香,整體新增光纜長度有所波動,數據顯示,2017年我國光纜新增長度為705萬公里,到2021年僅為319萬公里,下降超一半,2022年國內整體光纜投資有所回升,新建里程有所上漲,2022年我國光纜新增長度達477.2萬公里,截止2022年全國整體光纜長度達5958萬公里。

相關報告:智研咨詢發布的《中國電力光纜行業市場全景評估及發展趨勢研究報告》

電力光纜行業需求波動情況而言,整體基建投資波動疊加整體光纜投資力度下降,我國電力光纜需求量在2018年以來有所下降,數據顯示,我國電力光纜需求量從2018年高位的32.44萬公里下降至2022年的20.81萬公里,2022年有所回升至29.71萬公里。未來隨著電力領域新材料的發展和應用,我國整體光纜需求量仍存在較大增長空間。

我國電力光纜市場規模波動情況而言,電力光纜的出現大大的推動了電力通信系統的發展,目前,電力系統光纖通信承載的業務主要有語音、數據、寬帶業務、 IP等常規電信業務;電力生產專業業務有保護、安全自動裝置和電力市場化所需的寬帶數據等。特別是保護和安全自動裝置,對光纜的可靠性和安全性提出了更高的要求,隨著需求的逐步提升,光纖通信已經成為電力系統安全穩定運行以及電力系統生產生活中不可缺少的一個重要組成部分。數據顯示,2022年我國電力光纜市場規模41.59億元,較2021年增速提升明顯,達39.8%,細分品類,OPGW電力光纜占比持續走高,已達95%以上。

電力光纜市場均價變動情況而言,由于電力光纜通信具有大容量、長距離和抗電磁干擾等優點,使電力光纜通信很好地適應了當今電力通信發展的需要。特別是光纖復合架空地線(OPGW),結合了鋁包鋼線的高機械、高導電性和良好的抗腐蝕性,將電力架空地線與通信光纖有效地結合在一起,因此受到電力系統行業的重視,并逐漸被推廣使用,早期OPGW成本較高,且隨著需求走高價格上升明顯,近年來隨著相關投資波動致需求下降疊加整體規模化帶動成本下降,整體電力光纜均價有所下降,數據顯示,2022年我國電力光纜銷售均價約1.4萬元/千米。

五、電力光纜競爭現狀

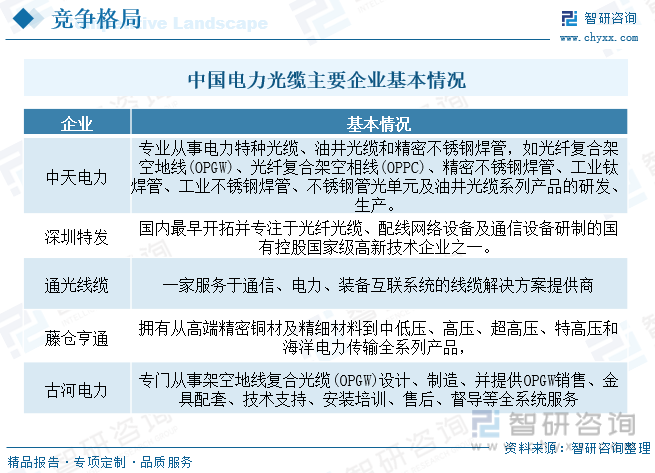

1996年,國產第一條ADSS電力光纜在大亞灣核電站成功安裝運行。隨后,通光光纜在內的多家國內企業紛紛加入了電力光纜市場爭奪。隨著國產電力光纜技術的逐步成熟,成本逐步降至國外同類產品的10%,這直接導致2006年前后國外相關企業全部被迫退出中國市場,電力光纜國產化率達到100%。國內整體電力光纜競爭現狀而言,隨著國內電力光纜競爭持續加劇,中天電力、通光電纜等企業逐步脫穎而出,占據市場主要地位,截止目前,隨著電力光纜技術和資金壁壘持續加厚,我國電纜行業競爭格局逐步穩定,新進入難度持續增加。

通光線纜主營產品包括光纖光纜、輸電線纜、裝備線纜三大類別,隨著國內政策推動,疊加企業優秀的經營策略,通光線纜總體營收從2018年的16.07億元增長至2021年的19.23億元,2022年繼續上漲至20.83億元,較2021年增長8.3%,細分營收品類結構占比而言,輸電線纜營收達8.85億元,占比總營收42.5%,裝備線纜和光纖線纜分別占比15.3%和36.3%。

六、電力光纜發展趨勢

隨著物聯網、人工智能等技術的發展,電力光纜的智能化和自動化將成為未來的發展趨勢。通過智能化和自動化技術,電力光纜可以實現實時監測、自我診斷、自動預警等功能,提高其運行的安全性和可靠性。同時,這些技術還可以幫助電力企業實現遠程監控和管理,提高工作效率和降低成本。

隨著科技的進步,新型的復合材料正在不斷涌現,這些材料具有良好的絕緣性能、耐腐蝕、強度高、重量輕等優點。未來,電力光纜可能會使用更多復合材料,以提高其性能和使用壽命。例如,使用復合材料可以使得電纜更加輕便,安裝和維護更加容易。

以上數據及信息可參考智研咨詢(m.jwnclean.com)發布的《中國電力光纜行業市場全景評估及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電力光纜行業市場全景評估及發展趨勢研究報告

《2026-2032年中國電力光纜行業市場全景評估及發展趨勢研究報告》共十五章,包含2026-2032年電力光纜行業投資機會與風險,電力光纜行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國運動飲料行業發展歷程、市場政策、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR3市場占有率達44.2%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國能量飲料行業相關政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:東鵬特飲龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)