一、濕電子化學品定義及分類

濕電子化學品又稱工藝化學品,是微電子、光電子濕法工藝制程中使用的各種電子化工材料,是電子技術與化工材料相結合的創新產物,具有技術門檻高、資金投入大、產品更新換代快等特點,是化工領域最具發展前景的領域之一。電子工業對濕電子化學品的一般要求是超凈和高純,它對原料、純化方法、容器、環境和測試都有較為嚴格的要求。

濕電子化學品主要應用在半導體、平板顯示、太陽能光伏領域等微電子器件制造領域,廣泛應用于超大規模集成電路、LED、TFT-LCD面板制造過程、太陽能硅片的蝕刻與清洗。隨著近幾年來,我國太陽能電池片產量迅速增長,太陽能領域濕電子化學品已經成為需求量最大的領域。但由于技術要求相對較低,因此相對于半導體領域的產品其盈利能力相對較低。

濕電子化學品按應用領域分類

資料來源:智研咨詢整理

濕電子化學品按用途主要分為通用化學品和功能性化學品兩類。其中通用化學品以高純溶劑為主,例如氧化氫、氫氟酸、硫酸、磷酸、鹽酸、硝酸等;功能性化學品指通過復配手段達到特殊功能、滿足制造中特殊工藝需求的配方類或復配類化學品,主要包括顯影液、剝離液、清洗液、刻蝕液等。

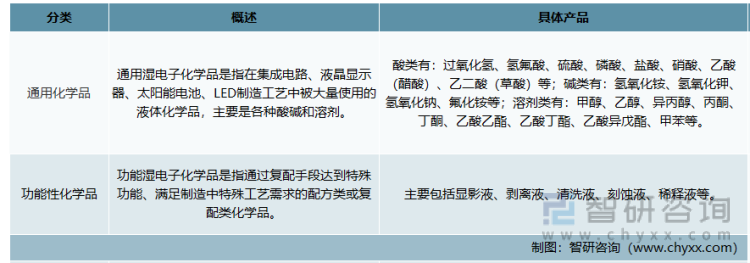

濕電子化學品分類

資料來源:智研咨詢整理

二、濕電子化學品市場總體概況

濕電子化學品企業生產所需原材料主要為一般基礎化工原料(包括酸堿類、有機類化工原料等)。下游產業主要為顯示面板、半導體、太陽能電池等產業,下游產業發展將直接影響濕電子化學品行業發展。同時,濕電子化學品作為下游產業生產過程中的關鍵耗材,下游產業技術提升,也要求濕電子化學品品質有相應的提升。兩者發展相輔相成,關系緊密。

濕電子化學品產業鏈結構

資料來源:智研咨詢整理

濕電子化學品目前廣泛應用在半導體、平板顯示、太陽能電池等多個領域。濕電子化學品主要用于平板顯示制造工藝環節的薄膜制程清洗、光刻、顯影、蝕刻等工藝環節;晶圓制造過程的清洗、光刻、蝕刻等工藝流程也需要濕電子化學品進行相關處理,目前我國光伏太陽能用濕電子化學品已基本實現國產化,但半導體、顯示面板領域濕電子化學品領域仍有較大的進口替代空間。

隨著我國電子信息制造業的持續發展,平板顯示,集成電路與光伏制造規模持續擴大,我國濕電子化學品行業需求總體穩定增長,驅動行業規模高速上升。2021年我國濕電子化學品市場規模約154.09億元,同比2020年的112.76億元增長了36.65%,近幾年我國濕電子化學品市場規模情況如下圖所示:

2012-2021年中國濕電子化學品市場規模情況

三、光伏濕電子化學品市場現狀分析

光伏產業是基于半導體技術與新能源需求而興起的朝陽產業。我國已將光伏產業列為國家戰略性新興產業之一,在產業政策引導和市場需求驅動的雙重作用下,我國光伏產業實現了快速發展,產業鏈布局完整,整體制造能力和市場需求全球領先。

光伏產業鏈包括:高純多晶硅、硅棒/硅錠/硅片、光伏電池、光伏組件、光伏發電系統等環節。其中,上游為高純多晶硅的生產,中游為多晶鑄錠/單晶拉棒、切片、光伏電池生產、光伏發電組件封裝等環節,下游包括集中式光伏電站、分布式光伏電站等光伏發電系統。在海外與國內市場需求拉動下,我國光伏產業規模穩步擴大、技術創新不斷推進、出口增速不斷提升,整體呈現出增長趨勢。在多晶硅、硅片、電池片、光伏組件等環節,我國產量仍維持快速增長趨勢。2021年我國光伏電池片產量達到了198GW,硅片產量達到了227GW。

2015-2021年我國光伏行業主要產品產量走勢

資料來源:中國光伏行業協會、智研咨詢整理

根據中國電子材料行業協會的數據,單多晶硅電池片用濕電子化學品的單位消耗量整體接近。從細分種類看,由于制絨及清洗工藝不同(單晶硅電池片加工為堿制絨、多晶硅電池片加工為酸制絨),單晶硅電池片對氫氧化鉀的用量較大,而多晶硅電池片對氫氟酸、硝酸的用量較大。

得益于太陽能電池片的產量快速增長,國內太陽能電池領域濕電子化學品需求量呈現出高速增長態勢,2021年國內太陽能電池用濕電子化學品需求量達到了58.07萬噸,同比增長46.49%。

2014-2021年中國太陽能電池領域濕電子化學品需求量走勢

資料來源:中國電子材料行業協會、智研咨詢整理

由于光伏行業持續面臨著降本增效,平價上網壓力,隨著國內用戶項目的產品需求開始轉向高效產品,原本對常規多晶產品需求較高的海外市場也轉向高效產品,行業技術高速演進,單晶電池片發電效率的優勢促使行業加速向PERC轉變。單晶電池片產量在2018-2020年占比迅速提升。2021年,新建量產產線仍以PERC電池產線為主。隨著PERC電池片新產能持續釋放,PERC電池片市場占比進一步提升至91.2%。

2014-2021年中國太陽能電池片分類型產量占比走勢

資料來源:中國光伏行業協會、智研咨詢整理

隨著單晶電池片太陽能工藝技術的路線持續演進,功能性化學品滲透加速,太陽能電池片領域需求格局也出現了極為明顯的變化,以制絨添加劑與堿拋添加劑為代表功能性化學品需求快速上升,從2017年的0.17萬噸增長至了2021年的2.7萬噸,占比提升至4.65%,年均復合增長率達到了99.63%。隨著滲透率達到較高的水平,未來其需求量預計將總體與光伏電池片產量保持較為一致的增速,總體保持中高速增長。

2017-2021年中國太陽能電池領域濕電子化學品細分需求量走勢

資料來源:智研咨詢整理

四、光伏濕電子化學品添加劑

太陽能電池片制造中的添加劑及功能性化學品的快速發展是近幾年太陽能電池濕電子化學品技術創新,降本增效的主要體現。制絨添加劑、拋光添加劑的創新與廣泛應用極大的改變了傳統的通用化學品的應用格局。從其用途來看,添加主要可以包括制絨添加劑、拋光添加劑、清洗添加劑三大類。根據其配方和適用的酸堿性不同,又可以都分為酸性、堿性兩類,目前主要是堿性產品用量最大。

1、制絨添加劑

制絨添加劑具有控制反應速率的,保護絨面的形成穩定金字塔結構的重要作用,堿性制絨添加劑的配方各異,但多以大分子有機物加小分子有機物,表面活性劑等為主要原材料。由于其出色的效果,在單晶路線的制絨環節,目前基本已經達到了100%左右的滲透率。2021年其市場需求量約為1245.71萬升。

2017-2021年中國制絨添加劑需求量走勢

資料來源:智研咨詢整理

TOPcon與HJT等下一代主流工藝仍有制絨環節,預計未來制絨添加劑仍將被廣泛使用,隨著光伏行業產能規模持續增長,制絨添加劑市場空間將持續擴大,但其應用單耗和使用成本可能呈現出相對更快的下降速度,一方面是其技術原理已經相對成熟,二是現有的用量較大,價格較高使得企業有較強的改進動力。2022年我國制絨添加劑市場空間將達到1808.93萬升,2026年將達到3498.63萬升。

2022-2026年太陽能電池片制造中制絨添加劑市場空間預測

資料來源:智研咨詢整理

2、制絨添加劑

堿性蝕刻劑添加劑即堿拋添加劑,主要用于電池片的刻蝕、拋光環節,是近幾年來快速興起的一種添加劑。應用堿拋添加劑效率提升空間大并且生產周期較穩定,堿拋添加劑可以降低堿拋的后清洗濃度,或者去掉后清洗步驟,能夠降低成本,2021年其需求量達到了1228.6萬升。

2017-2021年中國堿拋添加劑需求量走勢

資料來源:智研咨詢整理

堿拋添加劑目前主要用于PERC電池片,下一代晶硅電池中,TOPcon仍有使用,現有HJT經典工藝無需堿拋添加劑,但隨著工藝的發展,未來可能會引入該環節。同時PERC與TOPcon工藝在未來一段時間內預計仍是電池片環節最為主要的產能構成,堿拋添加劑市場空間預計將持續穩定增長,將有望從2022年的2260.21萬升上升至2026年的4103.70萬升。

2022-2026年太陽能電池片制造中堿拋添加劑市場空間預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(m.jwnclean.com)發布的《2022-2026年中國太陽能電池領域濕電子化學品行業市場運營態勢及發展前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國太陽能電池領域濕電子化學品行業市場運營態勢及發展前景預測報告

《2026-2032年中國太陽能電池領域濕電子化學品行業市場運營態勢及發展前景預測報告》共七章,包含濕電子化學品在太陽能電池硅片制程上應用及其市場現狀,太陽能用濕電子化學品生產商情況,光伏領域濕電子化學品市場前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國疊層母排行業結構、產業鏈、市場規模、重點企業及趨勢研判:行業整體呈現出需求旺盛、技術升級的鮮明特征[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國口腔CBCT行業市場政策、產業鏈圖譜、采購規模、競爭格局及發展趨勢分析:國產口腔CBCT市場占有率高達63.13%,全面主導市場[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國無功補償裝置行業作用、發展歷程、產業鏈圖譜、市場規模及趨勢分析:新能源并網催生剛性需求,電網升級驅動高壓裝置增量[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國氮化鎵(GAN)行業政策、產業鏈、市場規模、產能利用率、競爭格局及發展趨勢:稼動率持續提升,功率半導體領域市場潛力巨大[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國石墨負極材料行業政策、產業鏈、出貨情況、競爭格局、代表企業經營現狀及發展趨勢研判:市場需求增大,人造石墨成為無可爭議的主流產品[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國數字文旅行業發展環境、產業鏈、市場規模、重點企業及未來趨勢:數字文旅技術融合創新,帶動市場規模增長至萬億級別[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)