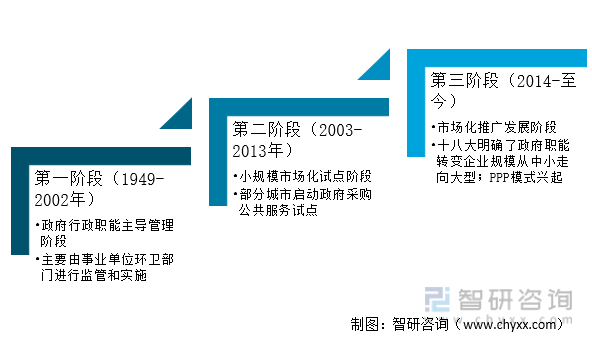

一、發展歷程:我國環衛服務行業發展大致經歷了三個階段

環衛車是用于城市市容整理、清潔的專用車輛。環衛車系列分類產品包括:灑水車、垃圾車、清雪車,主要以灑水車系列和垃圾車系列為主。

從環衛行業整體來看,我國環衛服務行業的發展大致經歷了三個階段。1949 至 2003 年以政府行政主導為主,主要由亊業單位負責市政環衛服務項目的監管與實施;2003 至 2013 年為市場化試點階段,部分沿海發達城市率先啟動政府公共服務試點;2014 年以來迚入市場化推廣階段,十八屆三中全會要求政府加大購買公共服務力度,政府職能發生轉變,市政服務項目更多交由第三方運作。2017 年 7 月,財政部等四部門聯合出臺文件,明確提出污水、垃圾處理領域全面采用 PPP 模式,PPP 模式仍垃圾處理領域向上游環衛領域延伸。

環衛行業發展歷程

資料來源:智研咨詢整理

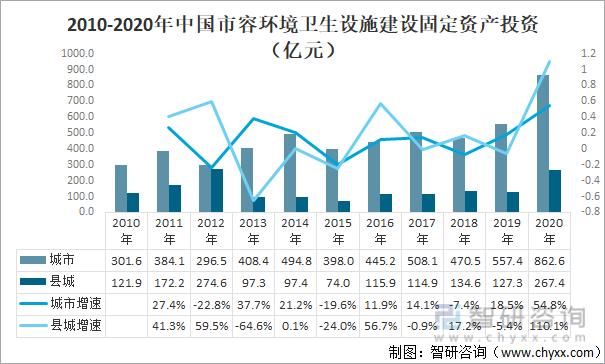

二、發展背景:國家對市容環境衛生設施建設重視加深,投入力度加大

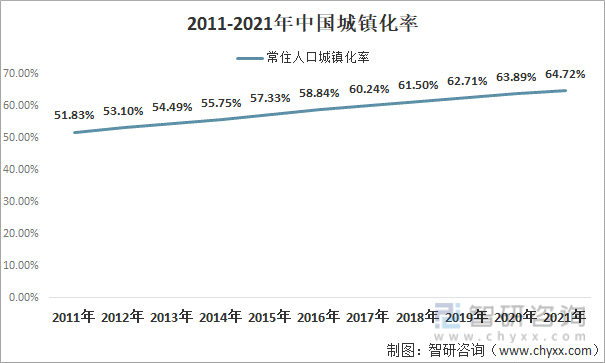

社會的發展加快了城市建設的進程,城 市人口達到了前所未有的數量,人口的增加 在促進城市發展的同時,也為城市環境衛生 帶來的巨大壓力。為了給人們營造干凈、衛 生、舒心的生活環境,各大中小城市都加強 了城市管理中環衛工作的工作強度。環衛車 輛的使用是環衛管理工作中的重要組成部分,市場需求不斷增加。

2011-2021年中國城鎮化率

資料來源:國家統計局、智研咨詢整理

中國政府對市容環境衛生設施建設重視程度不斷加重,環衛投入力度加大,根據住建部數據:2020年中國市容環境衛生設施建設固定資產投資均大幅增加,其中城市地區投資增長54.8%,縣城地區投資增長110.1%。

2010-2020年中國市容環境衛生設施建設固定資產投資

資料來源:住建部、智研咨詢整理

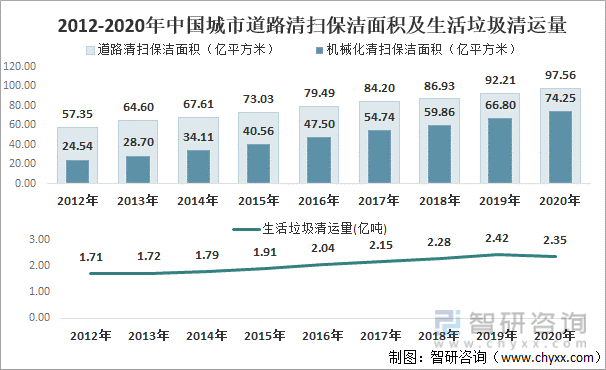

城市道路清掃保潔面積機械化程度越來越高,2020年中國城市道路清掃保潔面積為97.56億平方米,其中機械化74.25億平方米,占比76.1%;生活垃圾清運量達2.35億噸。

2012-2020年中國城市道路清掃保潔面積及生活垃圾清運量

資料來源:住建部、智研咨詢整理

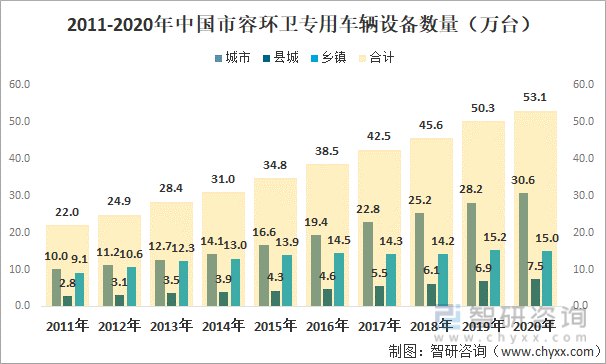

三、保有量:全國環衛車保有量不斷增加,各地保有量差距較大

2020年中國市容環衛專用車輛設備保有量為53.1萬臺,其中城市地區同比增長8.8%,縣城地區同比增長8.2%,鄉鎮則有所下降,降幅為1.3%。

2011-2020年中國市容環衛專用車輛設備數量(萬臺)

資料來源:住建部、智研咨詢整理

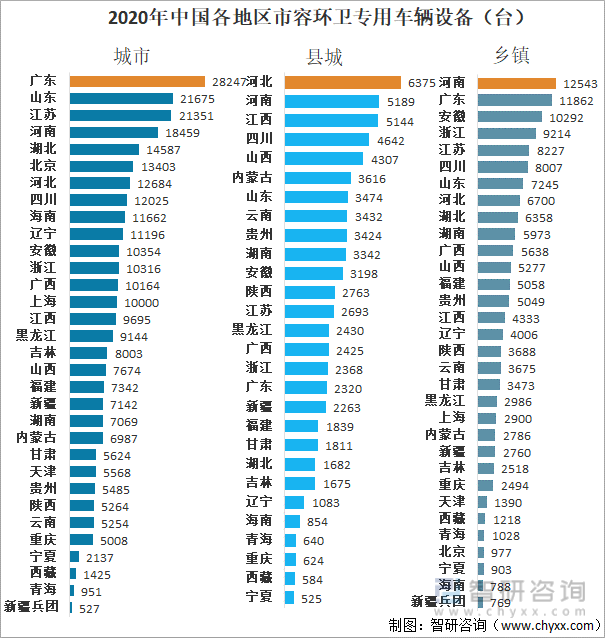

2020年,在城市地區擁有環衛車數量最多的省份為廣東省,數量達28247臺,占全國的9.2%;在縣城地區擁有環衛車數量最多的省份為河北省,占比8.5%;在鄉鎮地區,則是河南擁有環衛車數量最多,占比8.4%。

2020年中國各地區市容環衛專用車輛設備(臺)

資料來源:住建部、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國環衛車行業市場調研分析及發展規模預測報告》

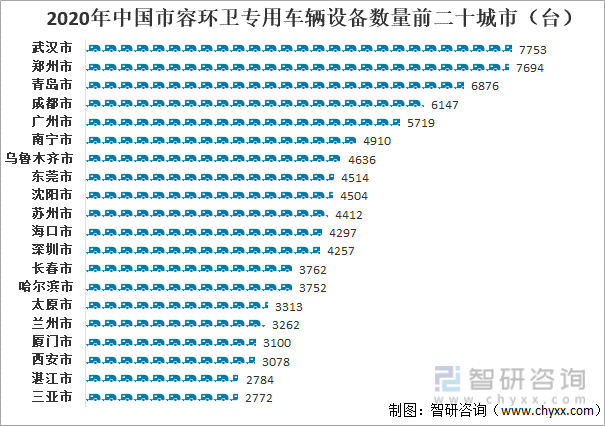

從市級行政區來看,武漢市、鄭州市、青島市、成都市、廣州市為2020年我國環衛車保有量TOP5,其中武漢市、鄭州市環衛車數量均超7000臺,甚至于超過全國十五個省份環衛車數量。

2020年中國市容環衛專用車輛設備數量前二十城市(臺)

資料來源:住建部、智研咨詢整理

三、銷量增速有所放緩,前十地區銷量占比達67%

2012-2021年中國環衛車市場銷量整體呈增加的態勢,除去2015年由于受到國內經濟增速放緩,城市基建工程開工率偏低,制造業與房地產行業疲軟,政府預算收緊等因素影響,銷量有所下降。近幾年,由于環衛車市場已接近飽和,國內經濟下行壓力明顯,環衛車銷量增速有所放緩,2020年中國環衛車銷量達6.9萬輛,2021年銷量將超7萬輛。

2012-2021年中國環衛車市場銷量

資料來源:智研咨詢整理

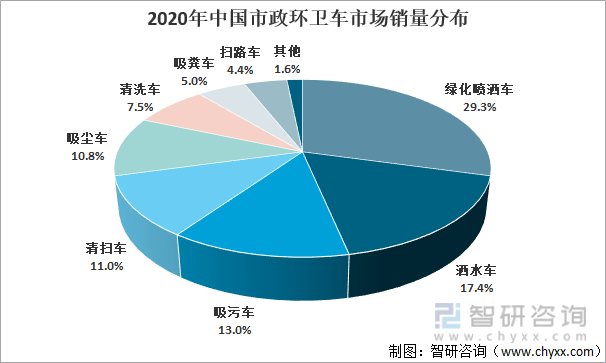

從2020年各車型銷量來看,綠化噴灑車、灑水車為城市環衛車銷售“主力”,其中綠化噴灑車占比29.3%,較2015年提升了20%以上,增長速度較快,主要是緣于環境污染嚴重,國家加大對霧霾、灰塵等空氣污染的治理;其次灑水車占比為17.4%。未來城市功能不斷完善,環衛車的分工也將更加細化。

2020年中國市政環衛車市場銷量分布

資料來源:、智研咨詢整理

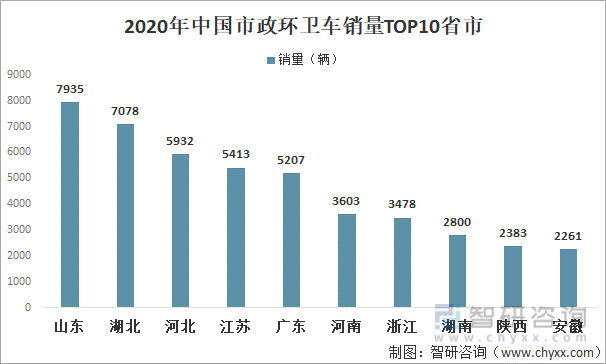

從2020年市政環衛車銷量地區分布來看,我國環衛車銷量較為集中,其中山東、湖北、河北、江蘇、廣東、河南、浙江、湖南、陜西、安徽為我國市政環衛車銷量前十地區,合計占比67%。

2020年中國市政環衛車銷量TOP10省市

資料來源:、智研咨詢整理

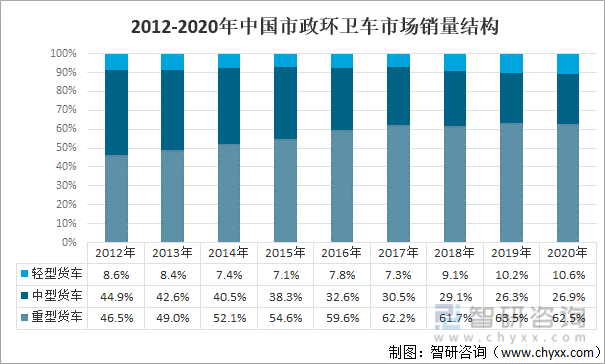

輕型、重型環衛車市場份額占比不斷提升,其中重型提升速度較快;2012-2020年期間,輕型環衛車市場占有由8.6%提升至10.6%;重型環衛車由46.5%提升至62.5%,增加了16個百分點。

2012-2020年中國市政環衛車市場銷量結構

資料來源:、智研咨詢整理

三、企業格局:

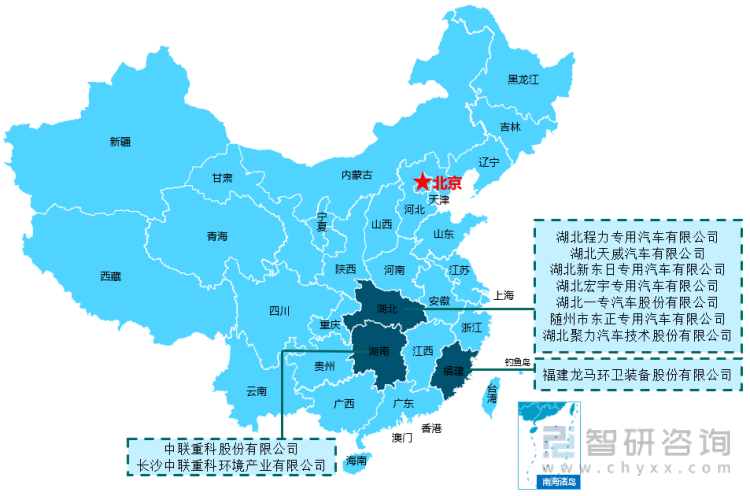

環衛車行業企業格局較為集中,2020年環衛車行業銷量前十企業市場份額超40%,其中湖北程力、中聯重科優勢比較明顯,遙遙領先其他企業。在地區分布方面,湖北省為我國環衛車發展重點地區,前十企業中有湖北省占據7席。

2020年中國環衛車銷量前十企業分布

資料來源:智研咨詢整理

2020年中國綠化噴灑車銷量前十企業分布

資料來源:智研咨詢整理

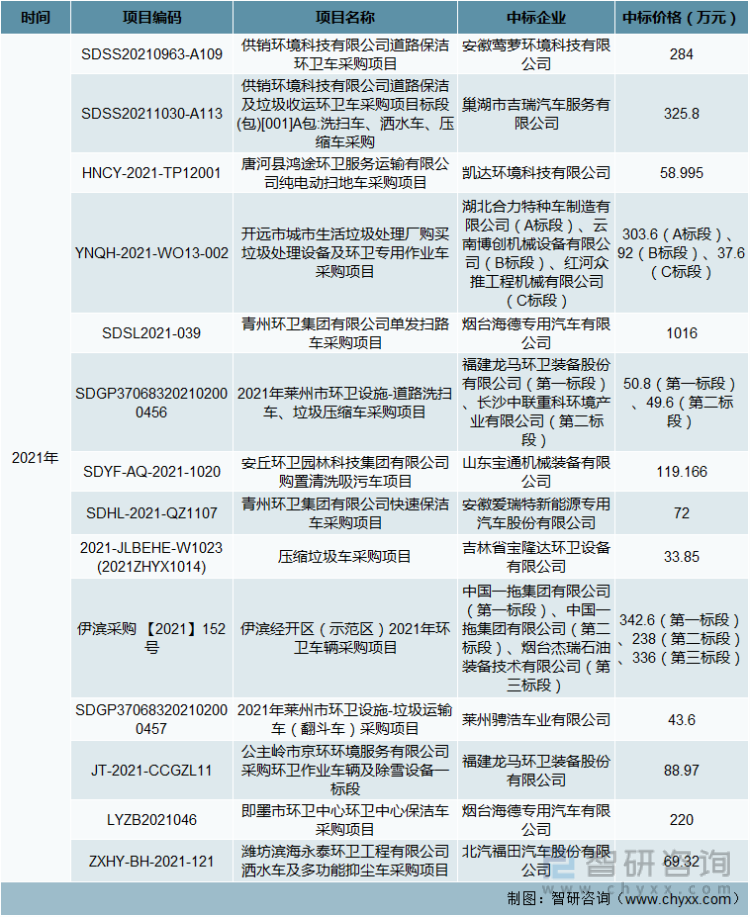

環衛車終端客戶以地方政府、環衛運營商為主,為了公平競爭及產品的質量,許多用戶單位都是通過公開招標方式進行購車。在2022年期間,長沙中聯重科環境產業有限公司 、長春旭陽智能裝備有限公司等企業均有超百萬元金額的中標項目。

2021-2022年中國環衛車行業部分招標項目中標情況(一)

資料來源:智研咨詢整理

2021-2022年中國環衛車行業部分招標項目中標情況(二)

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(m.jwnclean.com)發布的《2022-2028年中國環衛車行業市場發展現狀及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源環衛車行業運營現狀及發展趨向分析報告

《2026-2032年中國新能源環衛車行業運營現狀及發展趨向分析報告》共九章,包含中國新能源環衛車行業市場痛點及產業轉型升級發展布局,中國新能源環衛車代表性企業案例研究,中國新能源環衛車行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國環衛車行業全景速覽:市場需求形勢向好,電動化是行業發展必然趨勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國新能源環衛車行業競爭格局及重點企業分析:行業市場集中度持續提升,頭部企業加速完善產品矩陣[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)