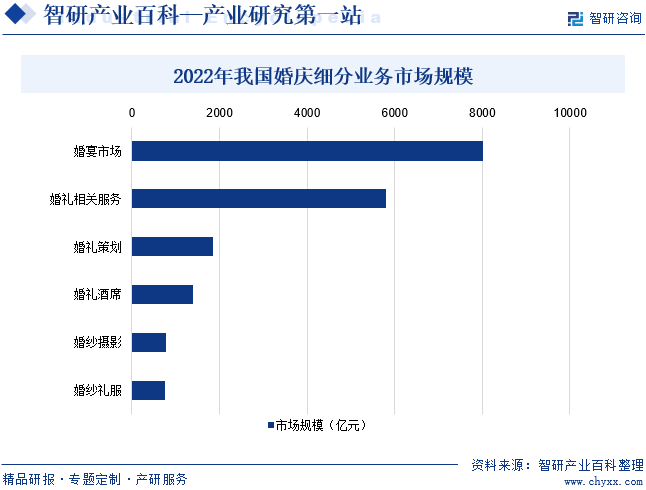

摘要:數據統計,2022年我國婚慶市場規模達18567億元,其中,婚宴市場規模約8003.2億元,占比43.1%;婚禮相關服務市場規模約5806億元,占比31.27%;婚禮策劃市場規模約1840.2億元,市場占比9.91%;婚紗酒席市場規模約為1393億元,占比7.5%;婚紗攝影市場規模約776.3億元,占比4.18%;婚紗禮服市場規模約748.3億元,占比4.03%。

一、定義及分類

婚慶,具體來說指的是婚禮慶典策劃。婚禮策劃是指為客人量身打造的婚禮。它涵蓋各種婚禮形式或是各種婚禮形式的組合體,是根據每位新人的不同愛好、追求或訴求點而不同為新人量身定做的婚禮。婚慶行業主要包括婚禮策劃、婚紗攝影、婚紗禮服、婚宴酒席、婚宴市場、婚禮相關服務等。

二、行業政策

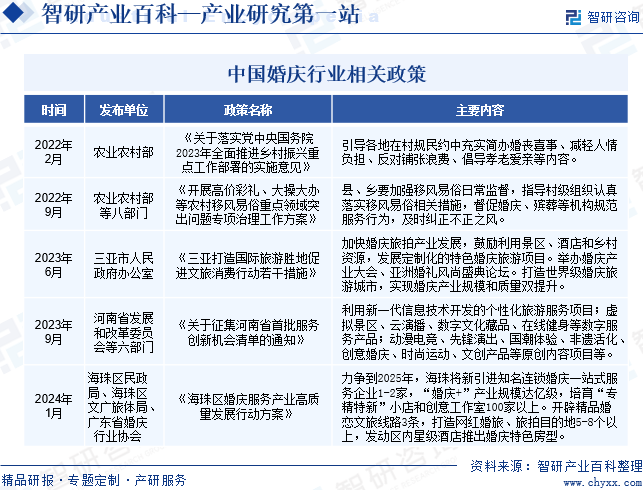

近年來,國家聚焦婚慶行業,著力提升婚慶服務水平、完善服務體系、改善服務環境,進一步促進婚慶行業的發展。2023年6月,三亞市人民政府辦公室印發《三亞打造國際旅游勝地促進文旅消費行動若干措施》,提出要加快婚慶旅拍產業發展,鼓勵利用景區、酒店和鄉村資源,發展定制化的特色婚慶旅游項目。舉辦婚慶產業大會、亞洲婚禮風尚盛典論壇。打造世界級婚慶旅游城市,實現婚慶產業規模和質量雙提升。2024年1月,海珠區民政局、海珠區文廣旅體局、廣東省婚慶行業協會印發《海珠區婚慶服務產業高質量發展行動方案》,提出力爭到2025年,海珠將新引進知名連鎖婚慶一站式服務企業1-2家,“婚慶+”產業規模達億級,培育“專精特新”小店和創意工作室100家以上。開辟精品婚戀文旅線路3條,打造網紅婚旅、旅拍目的地5-8個以上,發動區內星級酒店推出婚慶特色房型。

三、發展歷程

1990-1998年是我國婚慶行業的導入期,市場上鮮見婚嫁服務企業,主要靠個體經濟或朋友幫忙完成婚嫁儀式。1998年以來,婚慶行業進入零散期,業內涌現出大批小型婚慶公司,規模較小,服務品類較為單一。后期主要采取廣告戰、價格戰等方式取得市場。2012年開始,婚慶行業開始進入整合期,婚慶企業獲得客戶成本增高,進入壁壘增加,婚嫁市場消費者的要求更高,沒有競爭優勢的商家逐步淡出市場。2018年婚慶市場從整合后期向成熟期邁進,美團、阿里巴巴、百度糯米等全國性互聯網企業紛紛整合婚慶服務,提供一站式的解決方案,區域性的強勢品牌開始出現,產品設計更加成熟。

四、行業壁壘

1、品牌壁壘

品牌認知度和品牌信任度在婚慶消費中占據重要地位。建立具有知名度的品牌需要投入大量的人財物等資源,并經過長時間的發展與沉淀。對于新進入婚慶行業的企業而言,打造品牌不僅需要高昂的成本,還要面臨市場不確定性的風險,使得新進入者難以在短時間內與原有知名婚慶企業競爭。

2、人才壁壘

婚慶服務機構所配備的策劃、司儀、化妝、攝像等人員需要具備專業水準和良好的服務口碑。然而,目前婚慶行業存在人才素質良莠不齊、專職人員少、兼職人員過多的現狀。這導致優秀的婚慶服務團隊稀缺,進而限制了婚慶企業的服務水平和創新能力。

3、資金壁壘

雖然婚慶行業的進入門檻相對較低,但要在市場上取得競爭優勢,仍需要投入大量資金用于市場推廣、人才培訓、場地租賃和設備購置等方面。同時,為了提供高質量的婚慶服務,婚慶企業還需重視人才的選拔和培訓,也需要一定的資金支持。因此,缺乏充足資金的婚慶企業可能難以在市場中立足。

五、產業鏈

1、行業產業鏈分析

婚慶產業鏈屬于以產品與服務結合的需求拉動型產業鏈,而且有多種產品與服務。婚慶產業鏈上游主要為各類原材料提供商,包括紡織原料、服裝加工、食品、攝影器材、花卉裝飾等。產業鏈中游主要為婚禮策劃、婚紗攝影、婚紗禮服、婚宴酒席、婚宴市場等細分產業。婚慶行業下游產業主要為適齡結婚的消費者。

濱海華豐紡織原料有限公司 曹縣卓智紡織原料有限公司 鹽城市鼎瀚紡織原料有限公司 杭州妙潤紡織原料有限公司 四川省東潤服裝加工有限責任公司 營口遠航服裝加工有限公司 武漢泓明服裝加工有限公司 濟寧鑫茂服裝加工有限公司 上海光明食品(集團)有限公司 牧原食品股份有限公司 宿州市鑫鑫食品有限公司 中國旺旺控股有限公司 康師傅控股有限公司 深圳市永諾攝影器材股份有限公司 福州微視界攝影器材有限公司 中山大山攝影器材有限公司 深圳市卓爾攝影器材有限公司

濱海華豐紡織原料有限公司 曹縣卓智紡織原料有限公司 鹽城市鼎瀚紡織原料有限公司 杭州妙潤紡織原料有限公司 四川省東潤服裝加工有限責任公司 營口遠航服裝加工有限公司 武漢泓明服裝加工有限公司 濟寧鑫茂服裝加工有限公司 上海光明食品(集團)有限公司 牧原食品股份有限公司 宿州市鑫鑫食品有限公司 中國旺旺控股有限公司 康師傅控股有限公司 深圳市永諾攝影器材股份有限公司 福州微視界攝影器材有限公司 中山大山攝影器材有限公司 深圳市卓爾攝影器材有限公司

2、行業領先企業分析

(1)上海花嫁麗舍婚慶股份有限公司

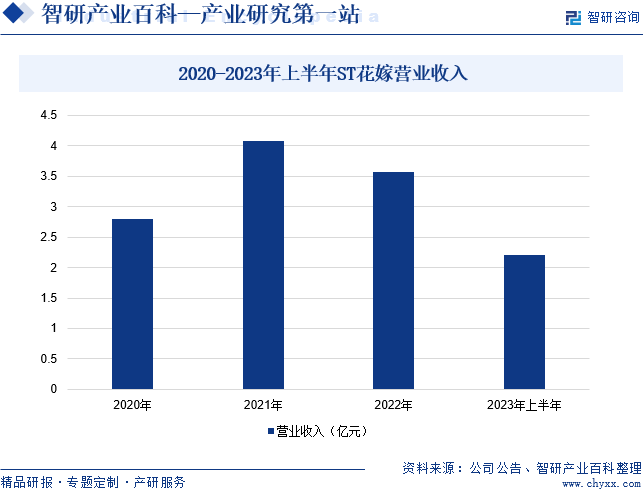

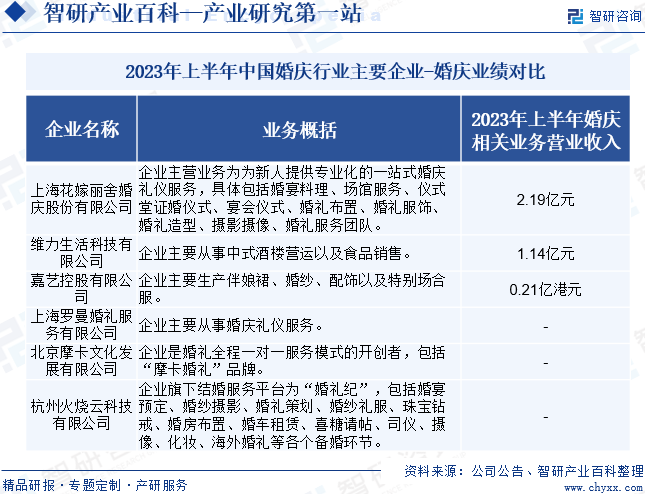

上海花嫁麗舍婚慶股份有限公司是目前上海屈指可數的規模較大的婚慶服務企業,著力于為新人提供專業化的一站式婚慶禮儀服務。企業于2015年9月成功登陸新三板,成為國內首家登陸資本市場的一站式婚禮龍頭。企業的主營業務是為新人提供專業化的一站式婚慶禮儀服務,具體包括婚宴料理、場館服務、儀式堂證婚儀式、宴會儀式、婚禮布置、婚禮服飾、婚禮造型、攝影攝像、婚禮服務團隊(策劃師、司儀、督導、新娘秘書)等。據統計,2023年上半年,企業營業收入同比增長161.28%至2.19億元,主要是經濟逐漸復蘇,婚禮需求集中釋放,營業收入成倍增長。

(2)嘉藝控股有限公司

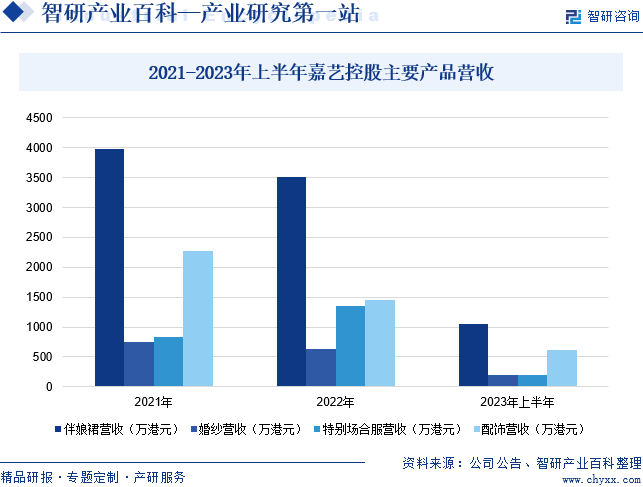

嘉藝控股有限公司是一家主要從事成衣產品制造及貿易業務的投資控股公司。企業的主要業務是向美國時裝品牌銷售伴娘裙、婚紗及特別場合服,并提供一站式解決方案,包括潮流走勢分析、產品設計及開發、原材料采購、設計及開發、生產、品質保證及存貨管理等增值服務。企業在中國東莞市虎門鎮擁有生產設施,并根據產品及生產設施的產能,將部分生產程序外判予第三方分包商,以滿足客戶對產品的需求,同時實施嚴格的品質控制措施,確保產品質量。據統計,2023年上半年,企業伴娘裙營收同比下降46.14%至1051.4萬港元;婚紗營收同比下降43.43%至200.7萬港元;特別場合服營收同比下降64.78%至201.8萬港元;配飾營收同比下降19.4%至623.2萬港元。

六、行業現狀

數據統計,2022年我國婚慶市場規模達18567億元,其中,婚宴市場規模約8003.2億元,占比43.1%;婚禮相關服務市場規模約5806億元,占比31.27%;婚禮策劃市場規模約1840.2億元,市場占比9.91%;婚禮酒席市場規模約為1393億元,占比7.5%;婚紗攝影市場規模約776.3億元,占比4.18%;婚紗禮服市場規模約748.3億元,占比4.03%。

七、發展因素

1、有利因素

(1)市場需求持續增長

隨著95后人群進入適婚年齡,個性化、多樣性消費逐漸成為主流。他們大多具有自主性強、接受新事物快的個性特點,定制婚禮服務受到市場的更多青睞,“私人訂制”的婚禮形式將成為婚慶服務市場的新選擇和新潮流。這種日益強烈的個性化需求,不僅為婚慶市場注入了源源不斷的活力,推動其持續繁榮增長,更為婚慶行業的發展勾勒出了一幅宏偉壯闊的市場藍圖。

(2)利好政策頻出

政府對于婚慶行業的支持也在逐步加強,近年來,國家相繼出臺《開展高價彩禮、大操大辦等農村移風易俗重點領域突出問題專項治理工作方案》《三亞打造國際旅游勝地促進文旅消費行動若干措施》《海珠區婚慶服務產業高質量發展行動方案》等政策,鼓勵創新創業,為婚慶企業提供稅收減免、資金支持等優惠政策,降低了婚慶企業的運營成本,有利于婚慶行業的發展。

(3)婚慶行業創新空間大

婚慶行業注重創意和個性化,這為從業者提供了大量的創新空間。無論是婚禮策劃、布置、攝影攝像,還是禮服定制、婚車租賃等,都可以根據客戶需求進行個性化定制,滿足不同消費者的需求。此外,隨著科技的不斷進步,婚慶行業也在積極探索將新技術應用于服務中。例如,利用虛擬現實技術進行婚禮場景預覽,通過無人機拍攝婚禮現場,以及使用人工智能進行數據分析等,這些創新技術的應用不僅提升了服務質量和客戶體驗,也為婚慶行業帶來了更多的競爭優勢。

2、不利因素

(1)婚慶行業標準不一

目前,婚慶服務業內的企業所提供的服務質量參差不齊。婚慶行業內服務標準尚未統一、服務價格不夠透明、部分從業人員素質較低,發生虛假宣傳、合同欺詐等侵害消費者權益的現象時有發生。這種現象使得市場上的服務質量呈現出極大的差異,不僅給消費者帶來了不小的困擾,同時對整個婚慶行業的形象和信譽造成了極大的負面影響。

(2)婚慶行業面臨食品安全問題

婚慶行業除了要向客戶提供婚禮策劃、場館布置、攝影攝像、司儀化妝等非實物類服務之外,還要向消費者供應婚宴菜肴、喜糖點心等有形食品。婚慶企業在選擇原料供應商時,稍有不慎就會面臨食品質量安全問題。尤其是婚宴,由于涉及到的賓客群體龐大,一旦發生食品質量安全問題,其影響相對突出,可能給消費者帶來極大的不便和困擾。

(3)人才短缺

婚慶行業對于人才的需求具有獨特性,它要求從業者不僅具備專業技能,還要擁有創新思維和創意靈感。然而,當前市場上這類人才相對稀缺,使得婚慶企業在提供個性化服務時面臨諸多挑戰。由于人才短缺,婚慶企業難以充分滿足客戶的需求,進而無法為客戶打造獨一無二的婚禮體驗。同時,這也限制了婚慶行業的創新步伐,使得婚慶行業在服務和產品上難以取得突破性的進展。

八、競爭格局

反觀萬億級別的大婚嫁市場,目前A股/美股上市純婚慶公司尚未存在,市場上相關公司主要在新三板掛牌以及一級市場分布。目前,我國婚慶行業主要企業包括上海花嫁麗舍婚慶股份有限公司、維力生活科技有限公司、嘉藝控股有限公司、上海羅曼婚禮服務有限公司、北京摩卡文化發展有限公司、杭州火燒云科技有限公司等企業。2023年上半年,上海花嫁麗舍婚慶股份有限公司、維力生活科技有限公司、嘉藝控股有限公司婚慶業務營收分別為2.19億元、1.14億元和0.12億港元。

九、發展趨勢

隨著消費者對于婚禮的期待和要求越來越高,個性化需求將持續成為婚慶行業的主流趨勢。從婚禮主題、場地布置、婚紗設計到婚禮服務等方面,消費者都希望打造獨一無二的婚禮體驗。未來,婚慶行業需要不斷創新,提供更加多樣化、個性化的服務來滿足消費者。與此同時,隨著互聯網的普及和消費者行為的改變,線上婚慶平臺和線下實體店將進一步融合發展。線上平臺可以為消費者提供更加便捷的服務和更多選擇,而線下實體店則可以提供更加真實的體驗和面對面的服務。這種融合模式將成為婚慶行業發展的新趨勢。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中國婚慶行業產業鏈圖譜、發展歷程、市場規模以及發展趨勢分析:隨著人們消費信心的恢復,婚慶市場迎來了強勁反彈 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

研判2024!中國婚慶行業產業鏈圖譜、發展歷程、市場規模以及發展趨勢分析:隨著人們消費信心的恢復,婚慶市場迎來了強勁反彈 [圖]

婚慶行業,也稱為婚禮服務行業或婚慶消費產業,是為處于新婚階段(包括婚前準備、婚禮慶典、婚后蜜月等時期)的新婚人群提供系列產品和全面服務的各種行業的集合。這個行業涵蓋了從婚禮策劃、場地布置、婚紗禮服租賃或定制、攝影攝像、化妝造型、婚車租賃、婚宴酒店預訂,到婚禮主持、表演節目、婚禮用品銷售等多個方面。

![2024年中國婚姻狀況及婚慶消費新趨勢:離婚人數稍有下降,結婚人數、結婚率持續下跌多年,有小幅增長,婚禮消費持續升級[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2024年中國婚姻狀況及婚慶消費新趨勢:離婚人數稍有下降,結婚人數、結婚率持續下跌多年,有小幅增長,婚禮消費持續升級[圖]

我國的結婚率呈現持續下降趨勢。但2023年我國結婚人數有小許增長,結婚人數為768萬對,結婚率為5.4‰。登記結婚人數回升的一項重要原因是受疫情和2024年“無春日”不宜結婚的影響。2024年上半年,我國結婚人數為343萬對。

![2023年中國婚慶行業現狀分析:我國結婚率連年下降,行業市場規模緩慢上升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國婚慶行業現狀分析:我國結婚率連年下降,行業市場規模緩慢上升[圖]

中國婚慶行業將逐步釋放增長勢能,迎來蓬勃發展時期,2021年中國婚禮服務市場規模突破3萬億元,同比增長20.00%,未來,隨著新消費主力崛起,中國婚禮服務行業將實現由通用型到個性化、由性價比到質價比的轉型,服務模式也將從鏈條向網狀形態演變,婚慶服務將成為大勢所趨。