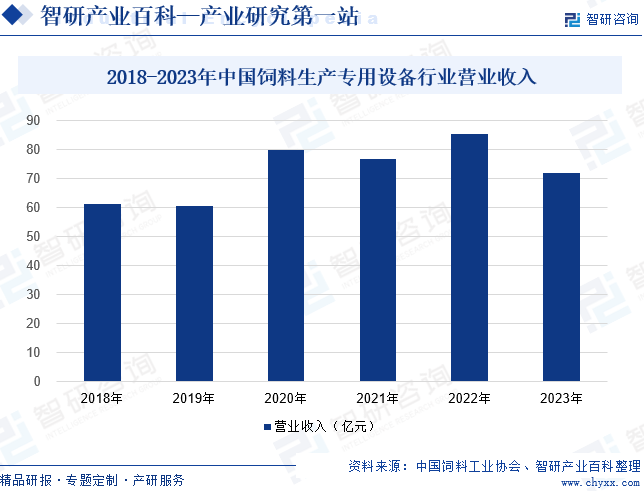

摘要:20世紀70年代,為滿足飼料加工工業的需要,我國飼料生產專用設備行業逐漸興起。經過50多年的發展,我國飼料生產專用設備產品類型、生產能力、使用壽命與相應的配套技術等方面都有了極大的進步和發展,不僅能生產飼料粉碎設備、配料計量設備、混合設備、制粒設備、膨化設備和智能設備,而且由單機發展到了成套設備。2018-2023年期間,我國飼料生產專用設備行業營業收入保持在60億元以上,2022年中國飼料生產專用設備行業營業收入達到85.60億元。2023年飼料生產專用設備行業營業收入為72.18億元,同比下降15.7%。

一、定義及分類

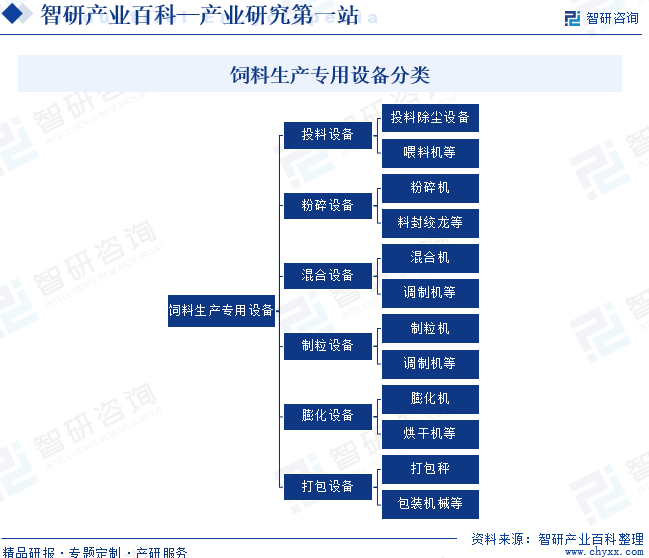

飼料生產專用設備,又稱為飼料機械、飼料加工設備等,指將飼用原料加工成成品飼料的機械,是飼料加工企業最為基礎的設施之一。飼料生產專用設備包括投料設備、粉碎設備、混合設備、制粒設備、膨化設備等類型。

二、行業政策

1、主管部門和監管體制

飼料生產專用設備行業行政主管部門為國家發展和改革委員會以及農業農村部。國家發展和改革委員會主要負責行業發展規劃的研究、產業政策的制定,指導行業結構調整、行業體制改革、技術進步和技術改造等工作。農業農村部農業機械化管理司主要負責起草農業機械化發展政策和規劃、農機作業規范和技術標準;指導農業機械化技術推廣應用,組織農機安全監理;組織對在用的特定種類農業機械產品進行調查;指導農機作業安全。目前,政府部門對行業的管理僅限于宏觀管理,主要負責制定并實施行業發展規范及相關標準。行業自律協會組織主要為中國飼料工業協會。中國飼料工業協會是由飼料生產、科研、教學等企事業單位、社會組織及個人自愿結成的、行業性社會團體。

2、行業相關政策

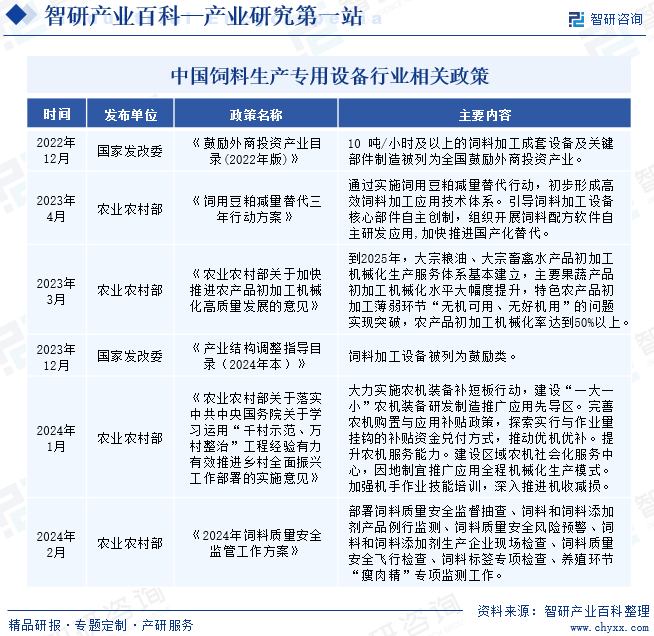

飼料生產專用設備行業屬于國家產業政策鼓勵發展的行業,近年來相關政府部門和機構制定了一系列政策來支持行業的發展。2023年4月農業農村部發布的《飼用豆粕減量替代三年行動方案》提出要通過實施飼用豆粕減量替代行動,初步形成高效飼料加工應用技術體系;引導飼料加工設備核心部件自主創制,組織開展飼料配方軟件自主研發應用,加快推進國產化替代。此外,農業農村部還提出要加強飼料安全監管,推動我國飼料品質提升,有利于飼料生產專用設備行業發展。

三、發展歷程

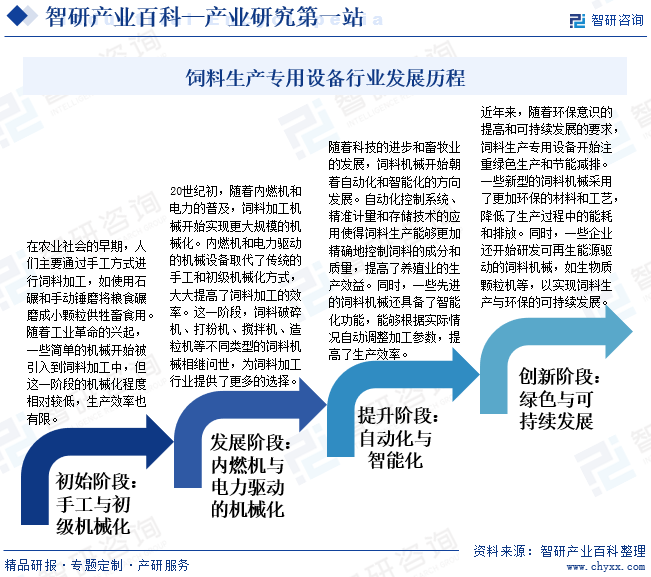

飼料生產專用設備行業的發展歷程可以追溯到農業社會的早期階段,隨著農業技術的進步和畜牧業的發展,飼料機械的需求逐漸顯現并推動著行業的快速發展。飼料生產專用設備行業經歷了從手工到初級機械化、再到內燃機與電力驅動的機械化、自動化與智能化以及綠色與可持續發展的多個階段。

四、行業壁壘

1、技術壁壘

飼料生產專用設備行業需要高度的技術支撐,包括機械設計、自動化控制、制造工藝等方面的專業知識。隨著行業的發展,對飼料機械的技術要求也越來越高,需要企業具備強大的研發能力和技術創新能力。新進入者需要投入大量資源進行技術研發和人才培養,才能滿足市場需求。

2、資金壁壘

飼料生產專用設備行業屬于資本密集型行業,設備的研發、生產、銷售等環節都需要大量的資金投入。此外,行業內的競爭日益激烈,企業需要不斷進行技術升級和產品創新,這也需要大量的資金支持。新進入者如果沒有足夠的資金實力,很難在市場中立足。

3、市場壁壘

飼料生產專用設備行業的市場已經相對成熟,行業內已經形成了較為穩定的競爭格局。大型企業在市場中占據主導地位,擁有較高的品牌知名度和市場份額。新進入者需要花費大量的時間和精力進行市場推廣和品牌建設,才能在市場中獲得一席之地。

五、產業鏈

我國飼料生產專用設備上游主要包括鋼鐵、鋁材、銅材、塑料、電動機、電子元器件等行業,中游主要為飼料加工設備制造業,產品整體技術壁壘不高,產品競爭目前仍主要集中在價格競爭,下游主要是飼料工業。飼料加工設備上游行業鋼鐵原材料如管材、板材等產品成本在原材料成本中占比較大,但我國是全球最主要的鋼鐵工業國家之一,鋼鐵供給穩定。下游整體隨著國內人均肉類消費量增長,帶動我國畜牧業規模持續擴張,疊加寵物經濟盛行,我國飼料需求持續增長是我國飼料加工設備發展的關鍵推動力。

鞍山鋼鐵集團公司 中國寶武鋼鐵集團有限公司 河北鋼鐵集團 中國首鋼集團 山東鋼鐵集團有限公司 馬鋼(集團)控股有限公司 中國鋁業股份有限公司 云南鋁業股份有限公司 西南鋁業(集團)有限責任公司 東北輕合金有限責任公司 南南鋁業股份有限公司 山東南山鋁業股份有限公司 江蘇亞太輕合金科技股份有限公司 江西銅業集團有限公司 云南銅業股份有限公司 紫金礦業集團股份有限公司 洛陽欒川鉬業集團股份有限公司 上海五星銅業股份有限公司 浙江康盛股份有限公司 紹興圓盛銅業制造有限公司 浙江八達銅業有限公司 浙江天河銅業股份有限公司 金發科技股份有限公司 廣東銀禧科技股份有限公司 青島國恩科技股份有限公司 安徽國風新材料股份有限公司

鞍山鋼鐵集團公司 中國寶武鋼鐵集團有限公司 河北鋼鐵集團 中國首鋼集團 山東鋼鐵集團有限公司 馬鋼(集團)控股有限公司 中國鋁業股份有限公司 云南鋁業股份有限公司 西南鋁業(集團)有限責任公司 東北輕合金有限責任公司 南南鋁業股份有限公司 山東南山鋁業股份有限公司 江蘇亞太輕合金科技股份有限公司 江西銅業集團有限公司 云南銅業股份有限公司 紫金礦業集團股份有限公司 洛陽欒川鉬業集團股份有限公司 上海五星銅業股份有限公司 浙江康盛股份有限公司 紹興圓盛銅業制造有限公司 浙江八達銅業有限公司 浙江天河銅業股份有限公司 金發科技股份有限公司 廣東銀禧科技股份有限公司 青島國恩科技股份有限公司 安徽國風新材料股份有限公司

六、行業現狀

20世紀70年代,為滿足飼料加工工業的需要,我國飼料生產專用設備行業逐漸興起。經過50多年的發展,我國飼料生產專用設備產品類型、生產能力、使用壽命與相應的配套技術等方面都有了極大的進步和發展,不僅能生產飼料粉碎設備、配料計量設備、混合設備、制粒設備、膨化設備和智能設備,而且由單機發展到了成套設備。2018-2023年期間,我國飼料生產專用設備行業營業收入保持在60億元以上,2022年中國飼料生產專用設備行業營業收入達到85.60億元。2023年飼料生產專用設備行業營業收入為72.18億元,同比下降15.7%。

七、發展因素

1、有利因素

(1)下游產業的拉動

畜牧業對保障國家食物安全、增加農牧民收入、改善生態環境、推進農業現代化、促進國民經濟穩定發展都具有重要的現實意義。因此,我國政府對畜牧業的發展一直保持著高度重視,相關扶持政策不斷出臺。近年來我國畜牧業規模持續擴大,飼料需求量呈現出穩步增長的態勢,2023年我國工業飼料總產量再創新高,達32162.7萬噸。飼料機械作為飼料生產的關鍵設備,其市場需求量自然也隨著我國飼料工業的發展而增長。

(2)政策支持助力行業發展

國家對飼料工業及飼料生產專用設備的發展給予了高度重視,出臺了一系列相關政策來支持飼料生產專用設備行業的發展。《產業結構調整指導目錄(2024年本)》將飼料加工設備被列為鼓勵類;《鼓勵外商投資產業目錄(2022年版)》將10 噸/小時及以上的飼料加工成套設備及關鍵部件制造列為全國鼓勵外商投資產業。《農業農村部關于加快推進農產品初加工機械化高質量發展的意見》提出到2035年,農產品初加工機械化率總體達到70%以上,農產品產地初加工各產業各環節機械化基本實現,服務能力能夠滿足生產需求,技術裝備體系配套完善,信息化、智能化技術廣泛應用,全面進入高質量發展階段。這些政策的出臺為行業的發展提供了有力保障,進一步促進了行業的健康發展。

(3)技術進步推動產業升級

近年來,飼料生產專用設備行業在技術研發方面取得了顯著進展。新型飼料生產專用設備不斷涌現,不僅提高了飼料生產的效率和質量,還降低了生產成本。同時,一些先進的技術如智能化、自動化等也逐漸應用于飼料機械中,進一步推動了行業的升級。技術進步為飼料生產專用設備行業帶來了更多的發展機遇和空間。

2、不利因素

(1)市場競爭日益激烈

隨著我國畜牧業規模化養殖發展,飼料生產專用設備行業迎來了全新的市場機遇,這也吸引了眾多企業紛紛進入市場。就中低端飼料機械設備而言,其技術門檻較低,參與競爭的多為技術水平較低、自主研發能力較弱的中小型企業,這些企業通常會選擇通過低價策略占據市場。因此,中低端飼料機械設備市場正在陷入日益激烈的價格競爭,行業的整體利潤空間被不斷壓縮。而在高端市場,技術水平與研發能力較強、資金實力雄厚的國外企業也正在試圖進入。雖然目前國外企業在我國飼料生產專用設備市場的占有率不高,但一旦這些國外企業開始適應中國市場,技術水平與資金實力均不及對手的國內企業將受到較為嚴峻的挑戰。

(2)技術更新迅速

飼料生產專用設備行業是一個技術密集型行業,新技術的不斷涌現和更新換代速度較快。這就要求企業不斷投入資金進行技術研發和創新,以適應市場需求的變化。然而,對于一些規模較小、資金實力較弱的企業來說,他們可能無法跟上技術更新的步伐,導致產品技術落后、市場競爭力下降。

(3)原材料價格波動

飼料生產專用設備的主要原材料包括鋼鐵、塑料、電子元器件等,這些原材料的價格受到國際市場、國內政策、供需關系等多種因素的影響,價格波動較大。原材料價格的上漲會導致飼料生產專用設備生產成本的增加,進而影響企業的盈利能力。而原材料價格的下跌雖然可以降低生產成本,但也可能導致企業面臨庫存積壓和資金回籠困難等問題。

八、競爭格局

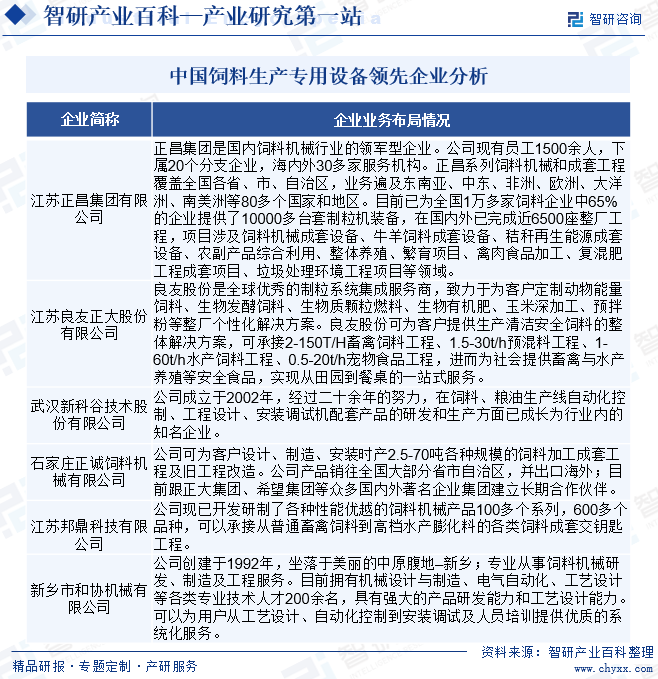

我國飼料生產專用設備企業目前整體上處于“多、小、散”的競爭階段,具有較強自主創新能力、形成規模效應的大型企業較少,行業集中度較低。行業主要參與者包括正昌集團、武漢新科谷、良友股份等龍頭企業、外資企業和眾多小型飼料設備制造企業。其中正昌集團等企業具有規模優勢和品牌知名度,外資企業則擁有領先的專業技術和資本優勢,小型飼料設備制造企業則面臨升級和整合的挑戰。隨著飼料設備制造技術的不斷升級和產品結構趨向自動化和智能化,行業整合和專業化發展將是未來趨勢。因此,我國飼料設備市場仍有較大的拓展空間和潛力,但競爭也將日趨激烈。

九、發展趨勢

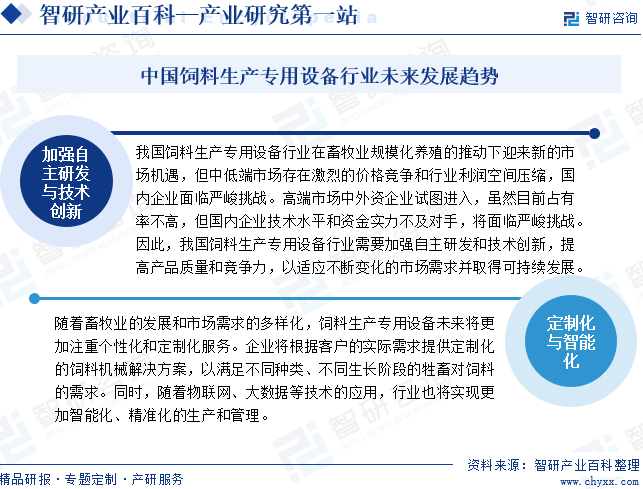

我國飼料生產專用設備行業在畜牧業規模化養殖的推動下迎來新的市場機遇,但中低端市場存在激烈的價格競爭和行業利潤空間壓縮,國內企業面臨嚴峻挑戰。高端市場中外資企業試圖進入,雖然目前占有率不高,但國內企業技術水平和資金實力不及對手,將面臨嚴峻挑戰。因此,我國飼料生產專用設備行業需要加強自主研發和技術創新,提高產品質量和競爭力,以適應不斷變化的市場需求并取得可持續發展。隨著畜牧業的發展和市場需求的多樣化,飼料生產專用設備未來將更加注重個性化和定制化服務。企業將根據客戶的實際需求提供定制化的飼料機械解決方案,以滿足不同種類、不同生長階段的牲畜對飼料的需求。同時,隨著物聯網、大數據等技術的應用,行業也將實現更加智能化、精準化的生產和管理。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。