摘要:電容器作為三大基礎被動電子元器件之一,在電子元器件產業中占有重要的地位。近年來,隨著新能源汽車、智能電網、工業互聯網等產業的蓬勃發展,我國電容器市場規模持續擴大。2023年我國電容器行業市場規模接近1300億元。其中,多層陶瓷電容器以其小體積、高容量、高穩定性等顯著優勢,成為了市場中的主流產品,占據了電容器總規模的半壁江山。

一、定義及分類

電容器是一種容納電荷的器件,由兩塊金屬電極之間夾一層絕緣電介質構成。電容器通過靜電的形式儲存和釋放電能,在兩極導電物質間以介質隔離,并將電能儲存其間。主要作用包括電荷儲存、交流濾波或旁路、切斷或阻止直流、提供調諧及振蕩等。電容器的分類方式多種多樣,其中根據介質不同,電容器產品可分為陶瓷電容器、鋁電解電容器、鉭電解電容器和薄膜電容器等。

二、行業政策

1、主管部門及行業監管體制

電容器屬于電子元件行業,產業管理體系由政府管理體系和社會自律管理體系共同組成。其中,政府管理體系由各級相關政府部門組成,主管部門為國家發改委、工信部、科學技術部等,其主要負責電容器行業的產業政策和產業規劃的制定,提出高新技術產業發展和產業技術進步的戰略、規劃、政策、重點領域和相關建設項目,指導電容器行業發展。

電容器行業主要的自律組織為中國電子元件行業協會(CECA),主要負責開展行業調查研究;加強行業自律,維護公平的市場環境;幫助企業開拓市場,經政府有關部門批準,組織新產品鑒定、科研成果評審、行業標準制訂和質量監督等工作。

2、行業相關政策

電子元器件作為支撐電子信息產業發展的重要基礎,在整個電子信息行業鏈中占據著不可或缺的地位。隨著科技的日新月異與市場的蓬勃發展,電容器行業日益受到國家的高度重視與深切關懷。國家層面出臺了一系列針對性強、扶持力度大的政策措施,旨在全面推動電容器行業的技術革新與產業升級。這些政策不僅鼓勵電容器企業加大研發投入,探索新技術、新工藝,提升產品性能與質量;還積極推動電容器行業與下游產業如新能源汽車、智能電網等領域的深度融合,共同開拓更廣闊的市場空間。例如:2022年9月,國務院發布的《關于深化電子電器行業管理制度改革的意見》中明確指出,要加大對基礎電子產業的研發創新支持力度。這一政策舉措不僅為電容器行業指明了發展方向,更為行業的創新發展注入了強大的政策動力。總體看,在各項政策推動下,電容器行業呈現出積極向好的發展態勢。

三、發展歷程

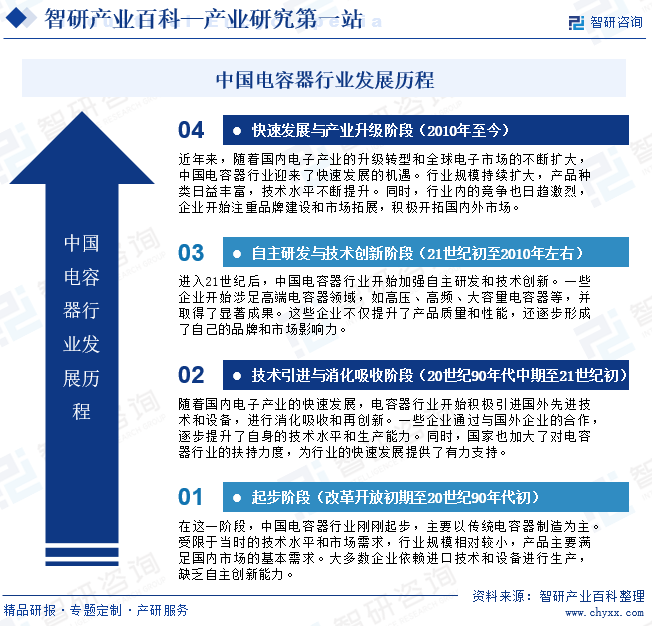

中國電容器行業的發展伴隨國內電子產業的崛起和技術進步,在改革開放初期,中國電容器行業主要以傳統電容器制造為主,技術水平相對較低,產品主要滿足國內市場的基本需求。此時,行業內缺乏自主創新能力,多數企業依賴進口技術和設備進行生產。隨著國內電子產業的快速發展,電容器行業開始引進國外先進技術和設備,進行消化吸收和再創新。一些企業通過與國外企業的合作,逐步提升了自身的技術水平和生產能力。進入21世紀后,中國電容器行業開始加強自主研發和技術創新。一些企業開始涉足高端電容器領域,如高壓、高頻、大容量電容器等,并取得了顯著成果。2010年至今,隨著國內電子產業的升級轉型和全球電子市場的不斷擴大,電容器行業規模也持續擴大,產品種類日益豐富,技術水平不斷提升。同時,隨著國家對新能源、節能環保等領域的重視和支持,電容器正逐步向新能源汽車、風力發電、光伏發電等領域發展。

四、行業壁壘

1、技術壁壘

電容器行業涉及多個領域的知識和技術,包括材料科學、電子工程、精密制造等。尤其在高端電容器領域,如高壓、高頻、大容量電容器等,對材料選擇、工藝控制、結構設計等方面有極高的要求。新進入者需要投入大量資源進行技術研發和人才培養,以突破技術瓶頸。

2、資本壁壘

電容器行業的生產設備投資規模龐大,且對設備的精度和穩定性要求極高。這涉及高精度的機床、自動化設備以及質量檢測設備等,其采購和安裝費用都非常高昂。同時,為了確保生產過程的連續性和高效性,企業還需要投入資金進行設備的維護和升級。新進入者需要擁有足夠的資金實力來支撐整個產業鏈的運作。

3、客戶壁壘

電容器作為電子設備的核心部件,其質量和性能直接關系到整個設備的穩定性和可靠性。因此,下游客戶對電容器的選擇非常謹慎,更傾向于與具有豐富經驗和良好口碑的企業合作。新進入者需要花費大量時間和精力來建立客戶關系和信任度。

五、產業鏈

1、行業產業鏈分析

隨著電子產業的快速發展,中國電容器行業已經形成了較為完整的產業鏈。其中,上游環節主要涉及原材料的供應,主要原材料包括電子陶瓷、鋁材、樹脂、金屬化膜等。中游環節是電容器的制造過程,電容器的制造涉及多個工藝步驟,包括材料處理、成型、燒結、測試等。下游環節則是電容器的應用領域。電容器廣泛應用于通信、消費電子、汽車電子、工業控制、光伏發電等多個領域。

廣東風華高新科技股份有限公司

山東國瓷功能材料股份有限公司

圣戈班陶瓷材料(鄭州)有限公司

山東昊軒電子陶瓷材料有限公司

中國鋁業股份有限公司

云南鋁業股份有限公司

山東南山鋁業股份有限公司

廣東偉業鋁廠集團有限公司

廣東和勝工業鋁材股份有限公司

中國石化上海石油化工股份有限公司

北方華錦化學工業股份有限公司

衛星化學股份有限公司

沈陽化工股份有限公司

江蘇睿浦樹脂科技有限公司

云南恩捷新材料股份有限公司

安徽飛達電氣科技有限公司

常州常捷科技有限公司

廣東豐明電子科技有限公司

銅陵其利電子材料有限公司

廣東風華高新科技股份有限公司

山東國瓷功能材料股份有限公司

圣戈班陶瓷材料(鄭州)有限公司

山東昊軒電子陶瓷材料有限公司

中國鋁業股份有限公司

云南鋁業股份有限公司

山東南山鋁業股份有限公司

廣東偉業鋁廠集團有限公司

廣東和勝工業鋁材股份有限公司

中國石化上海石油化工股份有限公司

北方華錦化學工業股份有限公司

衛星化學股份有限公司

沈陽化工股份有限公司

江蘇睿浦樹脂科技有限公司

云南恩捷新材料股份有限公司

安徽飛達電氣科技有限公司

常州常捷科技有限公司

廣東豐明電子科技有限公司

銅陵其利電子材料有限公司

2、行業領先企業分析

(1)廈門法拉電子股份有限公司

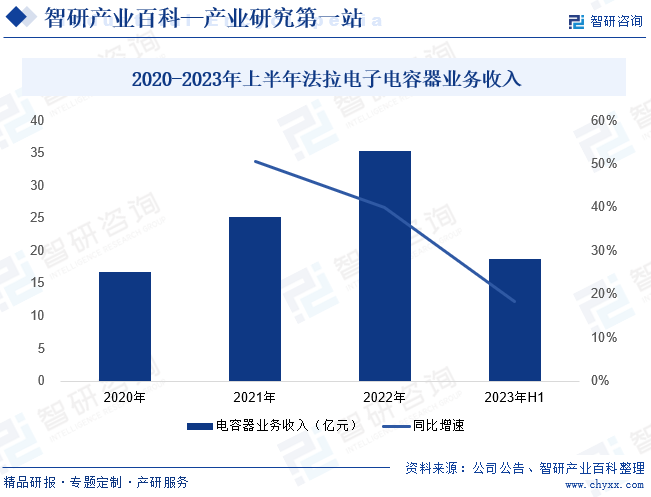

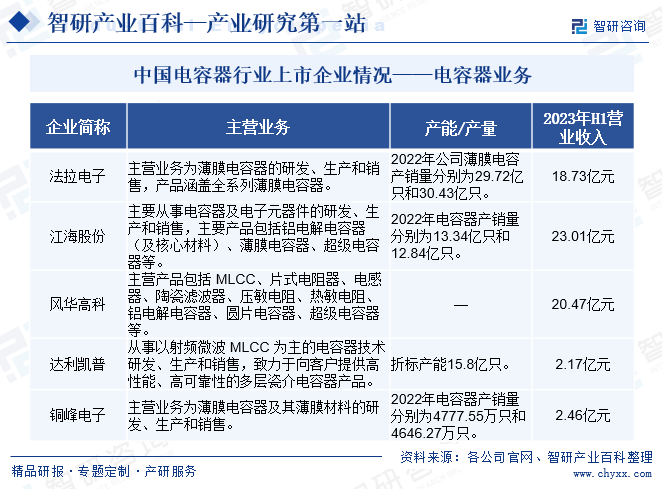

廈門法拉電子股份有限公司創建于1955年,主營業務為薄膜電容器的研發、生產和銷售,產品涵蓋全系列薄膜電容器,是全球薄膜電容器行業的引領者。當前,公司積極拓展新能源汽車、光伏、風電、工控、軌道交通、家電等領域。2022年公司薄膜電容產銷量分別為29.72億只和30.43億只,薄膜電容市場頭部地位穩固。受益“雙碳”政策,公司薄膜電容器在新能源車及光伏領域的應用持續深入,并帶動營收大幅增長。2023年上半年,公司電容器業務收入18.73億元,同比增長18.38%,保持高速增長。隨著公司東孚廠區新型能源用薄膜電容器技改四期工程建設的推進,預計未來公司薄膜電容市場份額將伴隨產能提升進一步擴大。

(2)南通江海電容器股份有限公司

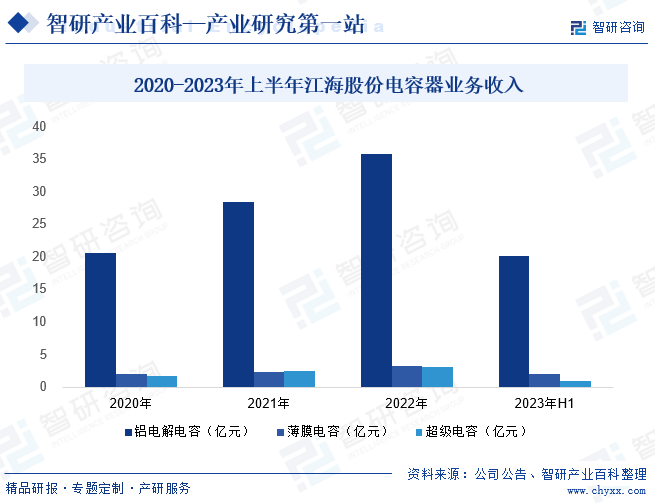

南通江海電容器股份有限公司成立于1958年,是一家電容器及其材料生產商。公司主要從事電容器及電子元器件的研發、生產和銷售,主要產品包括鋁電解電容器(及核心材料)、薄膜電容器、超級電容器等,是鋁電解電容領域龍頭企業,其大型鋁電解電容全球產出第一地位穩固。近年來,公司抓住戰略性新興產業發展機遇,三大產品全面布局新能源,電動汽車、儲能等領域應用。受益新能源領域需求增長,三大電容業務梯次發力。2023年上半年,公司鋁電解電容、薄膜電容和超級電容營收分別達20.04億元、1.97億元和1.0億元,同比增速分別為12.11%、38.95%和-5.18%。未來,公司將強化在智能制造、新能源、電動汽車等成長型領域用高端電容器的研發,為長期業績提供持續充分增長動能。

六、行業現狀

電容器作為電子元器件領域三大基礎被動元件之一,在電子電路設計中具有不可替代的關鍵作用。全球電容器市場近年來保持穩健增長態勢,年均復合增長率維持在較高水平。從區域分布來看,中國已成為全球電容器產業的核心市場,市場份額占比超過70%,穩居世界第一。受益于新能源汽車、智能電網、工業互聯網等戰略性新興產業的快速發展,我國電容器行業規模持續擴張,2024年整體市場規模接近3000億元。從產品結構來看,薄膜電容器憑借其優異的電氣性能和可靠性等突出優勢,占據市場主導地位,2024年市場份額高達50%;陶瓷電容器則憑借其小型化、高頻特性等優勢位列第二,市場占比約26%,展現出良好的發展潛力。

七、發展因素

1、機遇

(1)國家政策對產業發展的支持

電子元器件產業是現代經濟的基礎產業,一直受到國家的高度重視和大力支持。隨著我國經濟的持續高速發展,電子元器件相關產業對國民經濟增長的推動作用越來越明顯,在國民經濟中的地位也越來越重要,中共中央、國家相關部委支持電子元器件相關行業結構調整、產業升級、促進下游行業消費、規范行業管理。電容器作為電子元器件的重要組成部分,國家產業政策對電子元器件發展的支持,將對電容器領域的發展產生積極作用。

(2)下游新興領域快速發展

電容器作為電子設備的核心元件,近年來隨著電子產品的普及和智能化程度的不斷提高,其市場需求呈現出持續增長的態勢。特別是在新能源汽車、可再生能源、智能電網等新興領域,電容器因其高效、穩定、環保的特性而備受青睞。這些新興領域的快速發展和市場規模的顯著提升,為電容器行業帶來了巨大的市場需求和發展空間。

(3)技術創新為行業發展提供新機遇

隨著科技的飛速進步和研發創新的不斷深入,新材料、新工藝以及新技術的不斷涌現,極大地推動了電容器性能的顯著提升和應用領域的進一步拓展。這些創新不僅讓電容器在性能上實現了質的飛躍,還為其開辟了更加廣闊的市場前景。例如,薄膜電容器、超級電容器等新型電容器產品,以其優異的性能和廣闊的應用前景,正逐漸成為電容器市場的新寵。

2、挑戰

(1)市場需求變化多樣

隨著電子產品的普及和智能化程度的不斷提高,電容器作為電子設備的核心元件,其市場需求日益呈現出多元化的趨勢。不同的應用領域對電容器的性能、尺寸、成本等方面都提出了不同的要求。尤其是在新能源汽車、可再生能源、智能電網等新興領域,電容器需要具備更高的能量密度、更低的內阻、更長的使用壽命等性能特點,以滿足這些領域對高效、穩定、環保的電源管理需求。這對生產商提出了較大挑戰。

(2)行業技術更新換代迅速

隨著科技的飛速進步和市場需求的不斷變化,電容器行業的技術更新換代速度日益加快。新型電容器產品層出不窮,它們不僅具備更高的性能、更小的體積和更長的使用壽命,而且能夠滿足更加復雜和多樣化的應用需求。這些新型電容器產品的出現,對傳統電容器產品形成了強烈的替代效應,使得市場競爭更加激烈。在這樣的背景下,如果企業不能及時跟上技術發展的步伐,進行產品升級和技術創新,就可能在市場競爭中失去優勢,甚至面臨被淘汰的風險。

(3)易受全球貿易環境和政策變動影響

電容器作為電子設備的重要組成部分,其國際貿易量相對較大,因此很容易受到全球貿易環境和政策變動的影響。各國之間的貿易政策和關稅調整成為電容器行業面臨的重要風險之一。當兩國之間出現貿易摩擦時,往往伴隨著關稅的提高、配額的限制甚至貿易禁令等措施。這些措施直接導致了電容器產品出口成本的增加,使得原本具有競爭力的產品在國際市場上變得不再具有優勢,從而影響企業的戰略規劃和市場布局。

八、競爭格局

隨著科技的飛速進步和市場的持續擴大,電容器行業的企業數量不斷增加,競爭也愈發激烈,呈現出多元化與激烈化的競爭格局。其中,在高端市場,日系廠商等國際巨頭憑借深厚的技術積累和品牌影響力,占據了顯著的優勢地位。特別是在車用電容薄膜領域,日本東麗株式會社憑借其卓越的技術和產品質量,占據了超過70%的市場份額,展現出強大的競爭力。這些國際巨頭不僅擁有完整的產業鏈,還具備強大的研發實力,能夠持續推出高性能、高品質的電容器產品,滿足高端電子設備和工業領域的嚴苛需求。盡管中國電容器行業起步較晚,技術水平和產品質量與國際先進水平相比仍存在一定差距,但近年來,通過積極引進先進技術和設備、加大研發投入、積極拓展新能源市場等舉措,中國電容器企業正在逐步縮小與國際巨頭的差距,并不斷提升自身的競爭力。目前,國內已涌現出一批具有實力的電容器生產企業,如法拉電子、江海股份、風華高科、達利凱普等。其中,法拉電子表現尤為突出,不僅成為國內最大的薄膜電容器生產商,還在全球薄膜電容器市場中排名第三,僅次于日本松下和尼吉康,展現出強勁的發展勢頭。

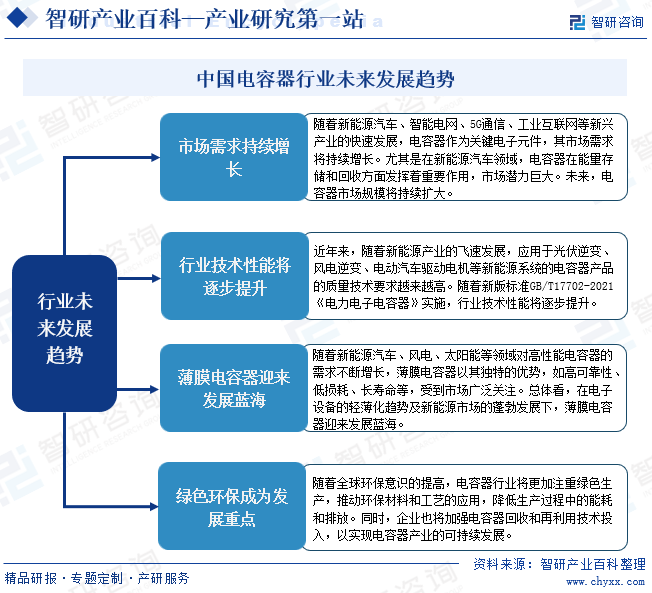

九、發展趨勢

隨著新能源汽車、智能電網、5G通信、工業互聯網等新興產業的迅猛發展,電容器作為關鍵電子元件,其市場需求呈現出持續增長態勢。特別是在新能源汽車領域,電容器在能量存儲和回收方面的核心作用日益凸顯,市場潛力巨大,行業未來市場規模將持續擴大。同時,伴隨新能源產業的飛速發展,市場對電容器產品性能提出了更高的要求。在此背景下,新版標準GB/T17702-2021《電力電子電容器》的實施,進一步規范了行業技術性能,將推動電容器質量技術整體提升。從細分市場看,薄膜電容器以其高可靠性、低損耗、長壽命等獨特優勢,受到市場的廣泛關注。在電子設備的輕薄化趨勢及新能源市場的蓬勃發展下,薄膜電容器迎來了前所未有的發展機遇,展現出廣闊的發展前景。未來,隨著新興產業的持續壯大和電容器技術的不斷進步,體積更小、容量更大、壽命更長的新型電容器將不斷涌現,電容器行業有望迎來更加廣闊的發展空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國電容器行業現狀分析:市場規模穩步擴張,需求推動行業多樣化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國鋁電解電容器供需現狀分析:終端需求不振國內需求小幅度下降[圖]

下游直接影響鋁電解電容器需求,2022年終端需求不振至國內整體鋁電解電容器需求量有所下降,根據數據,2022年我國鋁電解電容器需求量為772.6億只,較2021年小幅度下降,但整體產量出現明顯增長,主要由國際開工率下降,加之國內需求低,庫存高位企業出貨意愿高,2022年我國鋁電解電容器產量約1031.5億只。