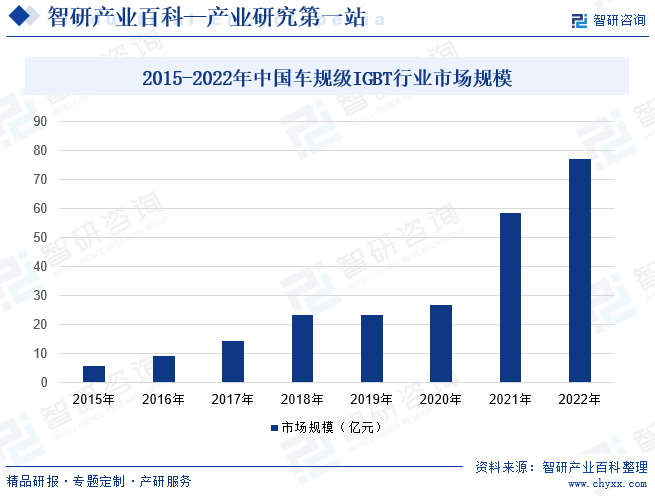

摘要:從2015年到2022年,中國車規級IGBT行業的市場規模呈現快速增長的趨勢。在此期間,市場規模從5.92億元增長到近77.24億元,增長了超過十倍。純電動和混動車規級IGBT市場都呈現了顯著增長。純電動車規級IGBT市場規模從2015年的4.44億元增長到2022年的近64.3億元,增長了超過十倍。混動車規級IGBT市場規模也從2015年的1.48億元增長到2022年的近12.94億元,增長了近九倍。這表明純電動汽車市場的蓬勃發展是驅動車規級IGBT市場快速增長的主要因素之一。

一、定義及分類

IGBT——電力電子行業里的“CPU”。IGBT是絕緣柵雙極型晶體管的縮寫,是國際上公認的電力電子技術第三次革命最具代表性的產品。IGBT作為工業控制及自動化領域的核心元器件,廣泛應用于電機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子、新能源發電、新能源汽車等眾多領域。它能夠根據信號指令來調節電路中的電壓、電流、頻率、相位等,以實現精準調控的目的。

車規級IGBT是指用于新能源汽車的IGBT產品。

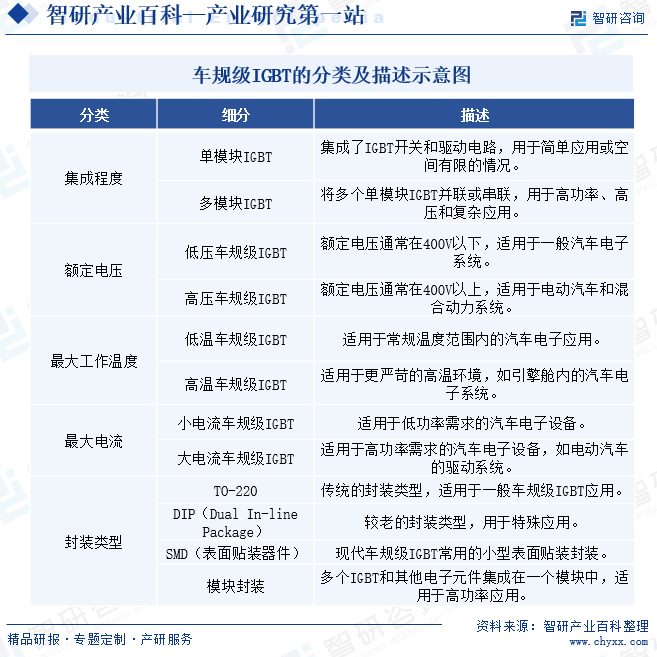

IGBT(絕緣柵雙極型晶體管)是一種功率半導體器件,常用于電力電子應用中。車規級IGBT特指適用于汽車電子領域的IGBT產品。按照集成程度可分為單模塊IGBT、多模塊IGBT;根據額定電壓可分成抵押車軌跡IGBT、高壓車規級IGBT;根據最大工作溫度可分為低溫車規級IGBT、高溫車規級IGBT;根據最大電流可分為小電流車規級IGBT、大電流車規級IGBT等。

二、發展歷程

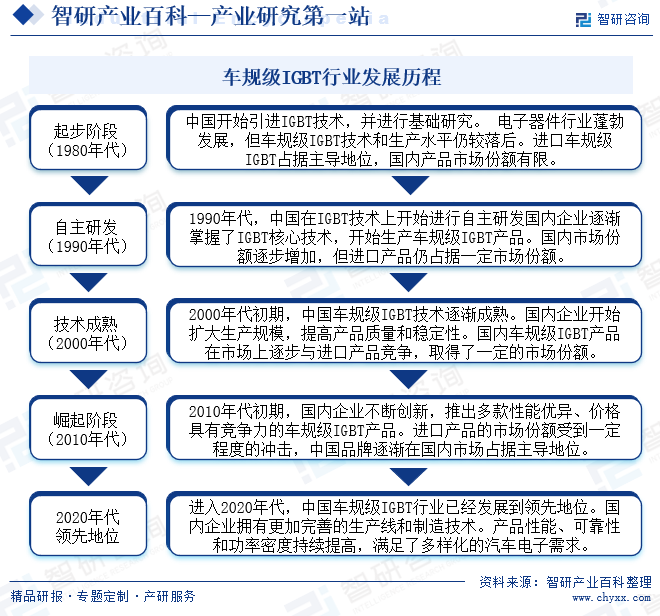

中國車規級IGBT行業發展歷程可分為五個階段,第一階段為1980年代的起步階段,中國開始引進IGBT技術,并進行基礎研究;第二階段為1990年代的自主研發階段,此時中國在IGBT技術上開始進行自主研發國內企業逐漸掌握了IGBT核心技術,開始生產車規級IGBT產品;第三階段為2000年代技術成熟階段,國內企業開始擴大生產規模,提高產品質量和穩定性;第四階段為2010年代的崛起階段,國內企業不斷創新,推出多款性能優異、價格具有競爭力的車規級IGBT產品;第五階段為2020年代的領先地位,產品性能、可靠性和功率密度持續提高,滿足了多樣化的汽車電子需求。

三、行業政策

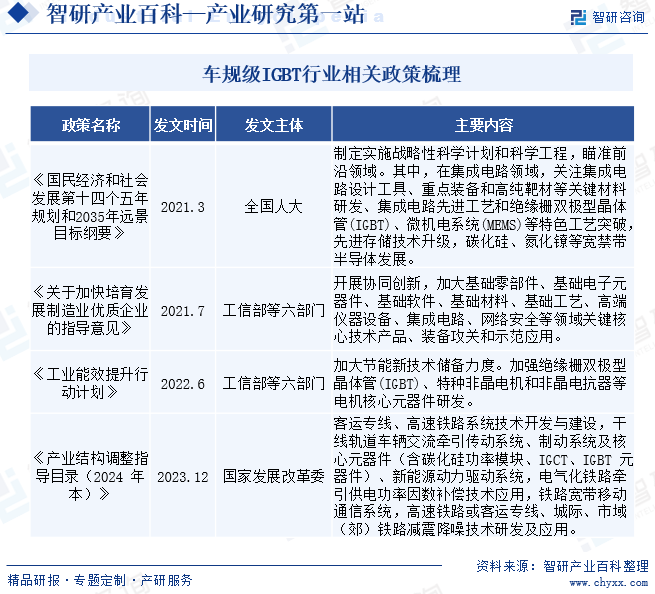

近年來為了推動功率半導體行業尤其是IGBT產業健康快速發展,國家相關部門不僅制定了相關的一系列政策措施,還不斷加大扶持力度。其中,IGBT曾被劃為02專項重點扶持項目實施長達15年并于2021年成功收官。同時,IGBT國產化還是國家十四五規劃中關鍵半導體器件的發展重點之一。來自市場需求持續增長和國家大量投入資金的雙重刺激,不僅吸引了一批擁有豐富IGBT經驗的海外華人歸國,也給包括斯達半導、比亞迪、中車時代電氣等在內的企業提供了掌握IGBT核心技術的機會,進一步推進IGBT國產化進程,早日擺脫IGBT產品進口依賴這一現狀。

四、行業壁壘

1、技術壁壘

車規級IGBT行業是技術密集的行業,其產品研發、設計、制造涉及半導體技術、電力技術、微電子技術等。產品的生產需要全面掌握擴散、芯片制造、封裝、測試等技術,必須具備強大的整體技術實力、完備的質量體系、完整的工藝裝備和檢測試驗手段,其工藝設計和工藝過程控制的要求非常高。另外,行業非標設備很多,需要專門定制、自制,或對標準設備進行專業的改造,其工藝方法也大多不通用,掌握難度很大。

2、人才壁壘

車規級IGBT企業生產規模的不斷擴大,以及客戶對車規級IGBT的經濟效益需求的不斷提高,都促使企業需要不斷增強其對新產品、新技術的研發力度,增強企業的市場競爭力。由于車規級IGBT行業綜合性強,專業人才不僅需要具備一定的技術水平和研發能力,還要具備豐富的實戰經驗來對下游客戶進行技術指導和培訓。目前,國內具有上述背景的專業人才較為緊缺,將對新進入者形成一定的障礙。

3、品牌壁壘

隨著車規級IGBT行業的不斷發展,行業競爭也由原來單一的價格競爭模式,轉向以品質和服務為核心的品牌競爭模式。行業新進入者,從品牌創立到品牌被認可需要較長的時間。因此,車規級IGBT行業具有品牌壁壘。

五、產業鏈

車規級IGBT行業上游為半導體設備、封裝材料、EDA軟件等。上游行業的發展至關重要,直接影響車規級IGBT業原料的供給數量和質量。行業下游面向新能源汽車,下游的銷售既是中游的車規級IGBT業產品的流通端也是行業企業品牌影響力的作用端,過硬的產品質量和完善的銷售網絡是企業核心競爭力所在。

上海飛凱材料科技股份有限公司 宏昌電子材料股份有限公司 潮州三環(集團)股份有限公司 寧波康強電子股份有限公司 深圳市興森快捷電路科技股份有限公司 深南電路股份有限公司 長沙岱勒新材料科技股份有限公司 珠海越亞半導體股份有限公司 浙江晶盛機電股份有限公司 深圳市捷佳偉創新能源裝備股份有限公司 中微半導體設備(上海)股份有限公司 北方華創科技集團股份有限公司 沈陽芯源微電子設備股份有限公司 北京華峰測控技術股份有限公司 京微雅格(北京)科技有限公司 廣東高云半導體科技股份有限公司 北京中電華大電子設計有限責任公司 深圳市深微國芯科技有限公司 宏羚科技(上海)有限公司 北京華大九天軟件有限公司 新華三技術有限公司

上海飛凱材料科技股份有限公司 宏昌電子材料股份有限公司 潮州三環(集團)股份有限公司 寧波康強電子股份有限公司 深圳市興森快捷電路科技股份有限公司 深南電路股份有限公司 長沙岱勒新材料科技股份有限公司 珠海越亞半導體股份有限公司 浙江晶盛機電股份有限公司 深圳市捷佳偉創新能源裝備股份有限公司 中微半導體設備(上海)股份有限公司 北方華創科技集團股份有限公司 沈陽芯源微電子設備股份有限公司 北京華峰測控技術股份有限公司 京微雅格(北京)科技有限公司 廣東高云半導體科技股份有限公司 北京中電華大電子設計有限責任公司 深圳市深微國芯科技有限公司 宏羚科技(上海)有限公司 北京華大九天軟件有限公司 新華三技術有限公司

六、行業現狀

從2015年到2022年,中國車規級IGBT行業的市場規模呈現快速增長的趨勢。在此期間,市場規模從5.92億元增長到近77.24億元,增長了超過十倍。車規級IGBT市場的需求持續增加,且增速較為穩定。從數據中可以看出,純電動和混動車規級IGBT市場都呈現了顯著增長。純電動車規級IGBT市場規模從2015年的4.44億元增長到2022年的近64.3億元,增長了超過十倍。混動車規級IGBT市場規模也從2015年的1.48億元增長到2022年的近12.94億元,增長了近九倍。這表明純電動汽車市場的蓬勃發展是驅動車規級IGBT市場快速增長的主要因素之一。

七、發展因素

1、有利因素

(1)政策支持與推動

隨著中國政府對新能源汽車產業的重視,一系列鼓勵和扶持政策相繼出臺,為車規級IGBT行業的發展創造了有利環境。例如,國家對新能源汽車的購置稅減免、補貼政策以及雙積分政策等,都極大地促進了新能源汽車的普及和行業發展。這些政策不僅提高了消費者對新能源汽車的接受度,還促使汽車制造商加大在新能源汽車技術研發和生產上的投入,從而推動了車規級IGBT的需求增長。

(2)市場潛力巨大

中國是全球最大的汽車市場,隨著消費者對汽車性能和環保要求的提高,新能源汽車市場呈現出快速增長的趨勢。車規級IGBT作為新能源汽車電機控制器的重要元器件,其市場需求也隨之不斷增長。同時,中國政府提出的“碳中和”目標,進一步推動了新能源汽車市場的發展,為車規級IGBT行業帶來了巨大的市場潛力。

(3)技術創新與產業鏈完善

中國車規級IGBT行業在技術方面不斷取得突破,自主創新能力不斷提升。國內企業通過引進、消化和吸收國際先進技術,逐步掌握了車規級IGBT的設計和制造工藝,并不斷進行技術升級和產品創新。此外,中國在半導體材料、設備、封裝測試等方面也取得了一系列重要進展,推動了車規級IGBT產業鏈的完善。這使得國內車規級IGBT行業在產能、品質和成本等方面具備了更強的競爭優勢。

2、不利因素

(1)技術壁壘

車規級IGBT作為高端制造領域的關鍵元器件,其技術含量較高,涉及多個學科領域,如電力電子、材料科學、機械制造等。目前,雖然中國在車規級IGBT領域取得了一定的技術突破,但與國際領先企業相比,仍存在一定差距。這主要體現在產品性能、穩定性、可靠性等方面。由于技術壁壘的存在,中國車規級IGBT行業在高端市場上面臨著較大的競爭壓力。

(2)原材料和設備依賴進口

車規級IGBT的制造需要高純度硅材料、特殊氣體等原材料和先進的生產設備。目前,這些關鍵原材料和設備主要依賴進口,這使得中國車規級IGBT行業的生產成本較高,同時也制約了行業的自主創新能力和市場競爭力。

(3)人才短缺

車規級IGBT行業的發展需要大量高素質的專業人才,如芯片設計、工藝制程、可靠性測試等方面的人才。然而,目前中國在高端人才儲備方面相對不足,尤其是具備豐富經驗和專業技能的高端人才短缺。這制約了中國車規級IGBT行業的快速發展,也不利于提升企業的研發實力和技術水平。

八、競爭格局

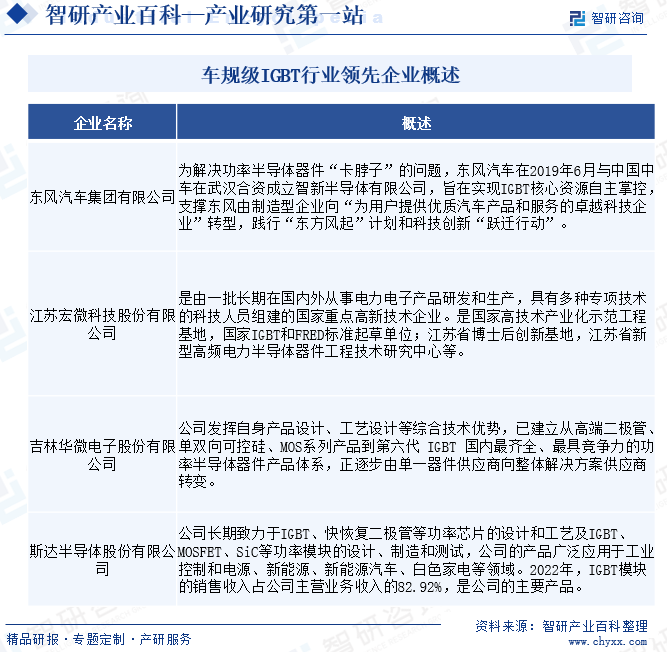

車規級IGBT壁壘極高,除了對產品的可靠性、安全性、穩定性等方面有嚴苛的要求,下游企業的測試認證周期較長,導入時間通常需1-2年以上。品牌和口碑的背書有利于公司持續開拓導入更多客戶,鞏固其龍頭地位并占據更多市場份額,提高潛在競爭對手進入該行業的壁壘,從而形成正向循環。目前行業中主要本土企業為東風汽車集團有限公司、江蘇宏微科技股份有限公司、吉林華微電子股份有限公司、斯達半導體股份有限公司等。

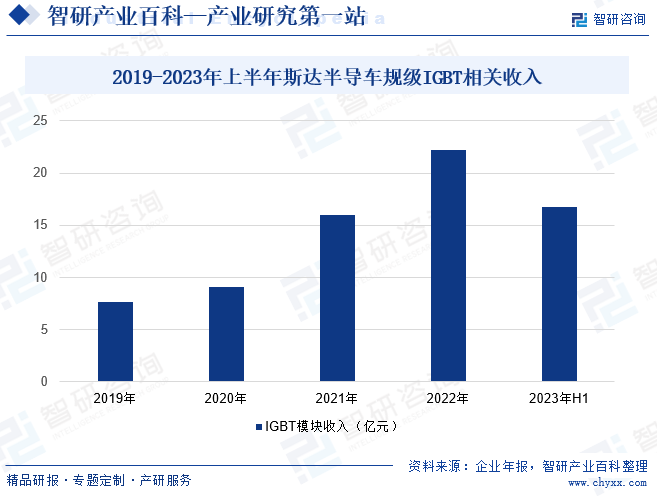

2022年斯達半導公司生產的應用于主電機控制器的車規級IGBT模塊持續放量,合計配套超過120萬輛新能源汽車,其中A級及以上車型超過60萬輛,同時公司在車用空調,充電樁,電子助力轉向等新能源汽車半導體器件份額進一步提高。2022年公司車規級產品在海外市場取得進一步突破。公司車規級IGBT模塊獲得多家國際一線品牌Tier1定點;公司車規級SiC模塊開始在海外市場小批量供貨。此外,搭載公司車規級IGBT模塊的車型已遠銷歐洲、東南亞、南美等地區。公司年報顯示,2022年斯達半導體收入為22.25億元。

九、發展趨勢

與硅基半導體相比,碳化硅具有高性能、低損耗和低成本等優勢。其高性能包括功率密度高、耐高溫、高壓、高頻和高速等特點。由于功率密度高,設備可以做得更小,而高頻特性使得電容和電感體積要求減少,從而降低了系統尺寸。碳化硅的高壓特性和減小的系統體積也使能耗損失減小,從而提高了能源利用效率,降低了系統成本。目前,碳化硅已經在高鐵列車、電動汽車充電系統等需要高電壓功率模塊領域得到應用,并取得了良好的效果。它彌補了傳統的IGBT在大功率高電壓方面的不足,因此是IGBT的理想替代品。未來,碳化硅的發展方向是更低電壓和更小功率的乘用車領域,預計可以將新能源汽車的效率至少提高10%以上。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國車規級IGBT行業發展前景展望:呈現出碳化硅材料、氮化鎵材料同步發展和IGBT集成化發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2022年中國車規級IGBT行業發展前景展望:呈現出碳化硅材料、氮化鎵材料同步發展和IGBT集成化發展趨勢[圖]

根據數據顯示,從2015年到2022年,中國車規級IGBT行業的市場規模呈現快速增長的趨勢。在此期間,市場規模從5.92億元增長到近77.24億元,增長了超過十倍。純電動車規級IGBT市場規模從2015年的4.44億元增長到2022年的近64.3億元,增長了超過十倍。混動車規級IGBT市場規模也從2015年的1.48億

![2022年中國車規級IGBT行業全景速覽:“國產替代”,未來發展的主旋律[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國車規級IGBT行業全景速覽:“國產替代”,未來發展的主旋律[圖]

車規級IGBT是IGBT領域中的一個細分賽道,主要應用于新能源汽車、軌道交通等行業。隨著全球制造業的重心轉移,我國逐漸成為了IGBT行業最大的消費國家,國內對于IGBT的需求持續增長,國產化替代是國內IGBT行業發展的主要方向。

![2022年中國車規級IGBT行業產業鏈分析:新能源汽車的高需求助推車規級IGBT行業高速發展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國車規級IGBT行業產業鏈分析:新能源汽車的高需求助推車規級IGBT行業高速發展[圖]

車規級IGBT指要滿足車載等級要求的IGBT,車規級IGBT是新能源汽車的核心器件,IGBT芯片與動力電池電芯并稱為電動車的“雙芯”,是影響電動車性能的核心器件之一。隨著中國新能源汽車的強勢崛起,新能源汽車領域所需的車規級IGBT快速擴張。