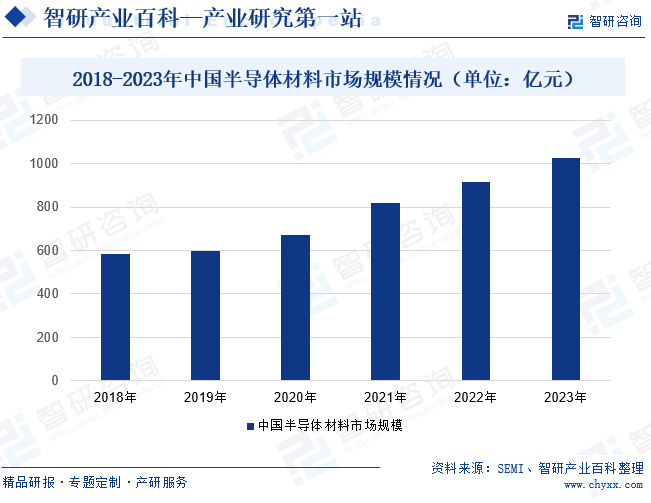

摘要:得益于近年來中國大陸大力發(fā)展半導體制造業(yè),晶圓制造產(chǎn)品持續(xù)提升,中國大陸半導體材料市場規(guī)模持續(xù)快速增長。數(shù)據(jù)顯示,2018-2022年中國半導體材料市場規(guī)模保持逐年上漲趨勢,從2018年的585.74億元逐步增長至2022年914.4億元。2023年隨著國內(nèi)半導體材料廠商不斷提升半導體產(chǎn)品技術水平和研發(fā)能力,中國半導體材料國產(chǎn)化進程加速,市場規(guī)模增長至1024.34億元左右。

一、定義及分類

半導體材料是制作半導體器件和集成電路的電子材料,是半導體工業(yè)的基礎。根據(jù)工藝過程,半導體材料可分為晶圓制造材料和封裝材料,其中晶圓制造材料又包括硅片、電子特氣、CMP拋光液&拋光 墊、光掩膜、光刻膠、濕電子化學品、靶材等等;封裝材料又包括封裝基板、引線框架、鍵合絲、陶 瓷封裝材料等等。

二、行業(yè)政策

1、主管部門和監(jiān)管體制

中國半導體材料行業(yè)的主管部門為國家發(fā)改委、工信部、科技部、財政部、國家市場監(jiān)督管理總局等部門。其中,國家發(fā)改委負責制定半導體材料的發(fā)展規(guī)劃、產(chǎn)業(yè)政策、投資管理等方面的政策;工信部負責半導體材料行業(yè)的日常管理和監(jiān)督;科技部負責半導體材料行業(yè)的科技創(chuàng)新和人才培養(yǎng);財政部負責制定半導體材料行業(yè)的財稅政策;國家市場監(jiān)督管理總局負責半導體材料行業(yè)的市場監(jiān)管和產(chǎn)品質(zhì)量監(jiān)督。

此外,中國半導體材料行業(yè)協(xié)會主要有中國電子材料行業(yè)協(xié)會、中國半導體行業(yè)協(xié)會等。這些協(xié)會在政府和企業(yè)之間起到了橋梁和紐帶的作用,協(xié)助政府制定行業(yè)標準、規(guī)范市場秩序、推動行業(yè)自律等方面的工作。

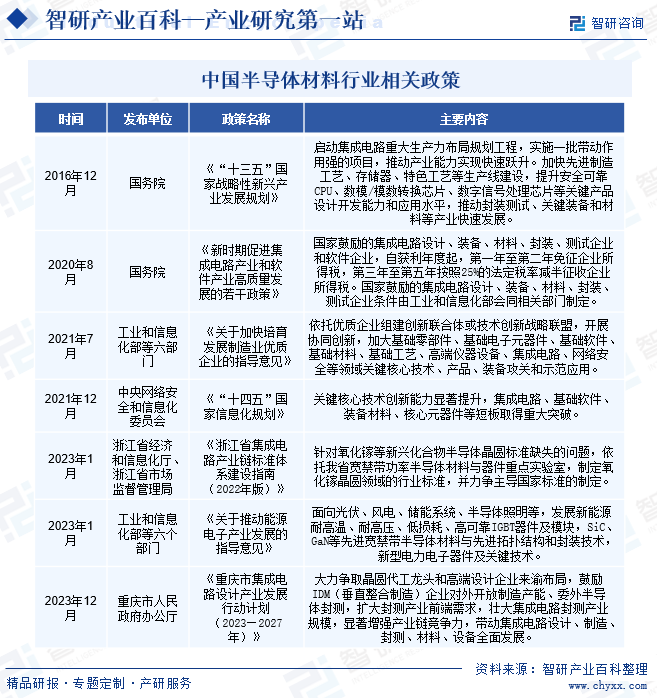

2、行業(yè)相關政策

隨著物聯(lián)網(wǎng)、大數(shù)據(jù)和人工智能驅(qū)動的新計算時代的發(fā)展,對半導體器件的需求日益增長,同時也催生了市場對半導體材料的需求,半導體材料行業(yè)迎來快速發(fā)展的黃金期。近年來,我國出臺了一系列政策來鼓勵半導體材料發(fā)展。如2023年1月,工業(yè)和信息化部等六個部門發(fā)布《關于推動能源電子產(chǎn)業(yè)發(fā)展的指導意見》,其中提出面向光伏、風電、儲能系統(tǒng)、半導體照明等,發(fā)展新能源耐高溫、耐高壓、低損耗、高可靠IGBT器件及模塊,SiC、GaN等先進寬禁帶半導體材料與先進拓撲結(jié)構(gòu)和封裝技術,新型電力電子器件及關鍵技術。12月,重慶市人民政府辦公廳發(fā)布的《重慶市集成電路設計產(chǎn)業(yè)發(fā)展行動計劃(2023—2027年)》,其中提出大力爭取晶圓代工龍頭和高端設計企業(yè)來渝布局,鼓勵IDM(垂直整合制造)企業(yè)對外開放制造產(chǎn)能、委外半導體封測,擴大封測產(chǎn)業(yè)前端需求,壯大集成電路封測產(chǎn)業(yè)規(guī)模,顯著增強產(chǎn)業(yè)鏈競爭力,帶動集成電路設計、制造、封測、材料、設備全面發(fā)展。

三、發(fā)展歷程

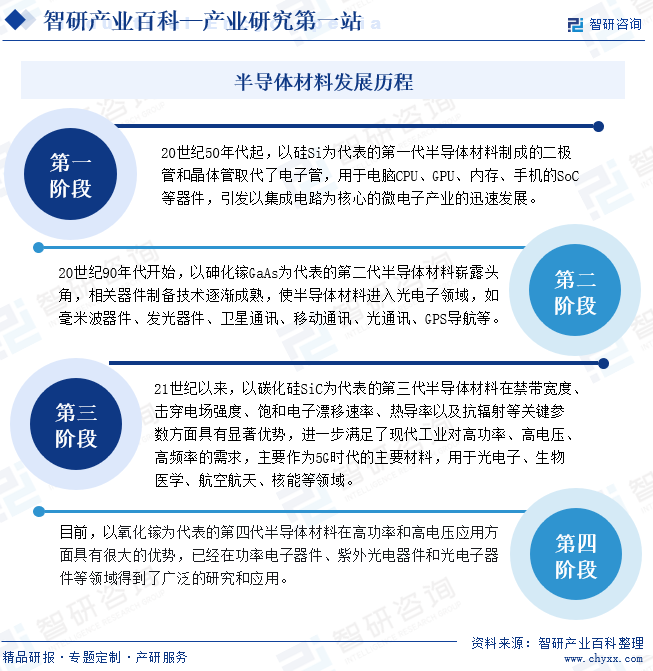

半導體材料主要分為四個階段:第一階段是20世紀50年代起,以硅Si為代表的第一代半導體材料制成的二極管和晶體管取代了電子管,用于電腦CPU、GPU、內(nèi)存、手機的SoC等器件,引發(fā)以集成電路為核心的微電子產(chǎn)業(yè)的迅速發(fā)展。第二階段是指20世紀90年代開始,以砷化鎵GaAs為代表的第二代半導體材料嶄露頭角,相關器件制備技術逐漸成熟,使半導體材料進入光電子領域。第三階段是指21世紀以來,以碳化硅SiC為代表的第三代半導體材料在禁帶寬度、擊穿電場強度、飽和電子漂移速率、熱導率以及抗輻射等關鍵參數(shù)方面具有顯著優(yōu)勢,進一步滿足了現(xiàn)代工業(yè)對高功率、高電壓、高頻率的需求。第四階段是指以氧化鎵為代表的第四代半導體材料在高功率和高電壓應用方面具有很大的優(yōu)勢,已經(jīng)在功率電子器件、紫外光電器件和光電子器件等領域得到了廣泛的研究和應用。

四、行業(yè)壁壘

1、技術壁壘

半導體材料屬于典型的技術密集型產(chǎn)業(yè),對生產(chǎn)技術、機器設備、工藝流程和作業(yè)環(huán)節(jié)的要求非常嚴格。半導體材料是化學、化工、材料科學、電子工程等多學科結(jié)合的綜合學科領域,細分產(chǎn)品種類多,且不同細分產(chǎn)品的材料屬性、生產(chǎn)工藝、功能原理、應用領域差異較大,產(chǎn)品之間跨度大,單一產(chǎn)品具有高度專用性。因此新進入者很難在短時間內(nèi)掌握多個跨領域的知識儲備和工藝技術,行業(yè)具有較高的技術壁壘。

2、人才壁壘

由于半導體材料行業(yè)技術含量較高,研發(fā)及產(chǎn)業(yè)化需要大批專業(yè)背景深厚、實踐經(jīng)驗豐富的高層次技術人才。這些人才具有復合專業(yè)知識結(jié)構(gòu),準確把握行業(yè)和技術的發(fā)展趨勢,并且需要在長期實踐工作中積累應用經(jīng)驗,以深刻理解生產(chǎn)工藝中的關鍵技術環(huán)節(jié),開發(fā)出滿足下游客戶需求的產(chǎn)品。而新進入者,難以在短時間內(nèi)積累大量的人才,因此,高技術人才是構(gòu)成進入行業(yè)的主要壁壘之一。

3、資金壁壘

半導體材料的研發(fā)和產(chǎn)業(yè)化是一項投入大、周期長的系統(tǒng)性工程,產(chǎn)品從研究開發(fā)、性能檢測到最終的產(chǎn)業(yè)化實現(xiàn)銷售,需要投入大量的資金,用于建造實驗室和生產(chǎn)車間、引進先進的研發(fā)生產(chǎn)設備和精密的檢驗測量儀器。同時,隨著行業(yè)市場競爭不斷加劇,生產(chǎn)技術標準越來越嚴格,半導體材料企業(yè)只有具備雄厚的資金實力,不斷加大對產(chǎn)品研發(fā)和產(chǎn)業(yè)化的投資力度,才能匹配下游行業(yè)更新?lián)Q代快的要求,這對于新進入的企業(yè)來說具有一定的資金壁壘。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

半導體材料處于整個半導體產(chǎn)業(yè)鏈的上游環(huán)節(jié),對半導體產(chǎn)業(yè)發(fā)展起著重要支撐作用。其產(chǎn)業(yè)鏈上游為原材料,主要包括金屬、電子陶瓷材料、半導體用碳化硅、砷化鎵等,中游是指半導體材料,下游為半導體材料的主要應用領域,包括集成電路、半導體分立器件、光電子器件和傳感器等。半導體材料行業(yè)產(chǎn)業(yè)鏈如下圖所示:

云南鋁業(yè)股份有限公司 廈門鎢業(yè)股份有限公司 中國鋁業(yè)集團有限公司 浙江華友鈷業(yè)股份有限公司 山東南山鋁業(yè)股份有限公司 村田(中國)投資有限公司 山東國瓷功能材料股份有限公司 潮州三環(huán)(集團)股份有限公司 京瓷 (中國)商貿(mào)有限公司 河北中瓷電子科技股份有限公司 廣東風華高新科技股份有限公司 瀚天天成電子科技(廈門)股份有限公司 上海瞻芯電子科技有限公司 聞泰科技股份有限公司 北京天科合達藍光半導體有限公司 浙江晶瑞電子材料有限公司 Freiberger Compound Materials GmbH 日本住友商事株式會社 北京通美晶體技術股份有限公司 Skyworks Solutions, Inc. 威訊聯(lián)合半導體有限公司 Broadcom Corporation

云南鋁業(yè)股份有限公司 廈門鎢業(yè)股份有限公司 中國鋁業(yè)集團有限公司 浙江華友鈷業(yè)股份有限公司 山東南山鋁業(yè)股份有限公司 村田(中國)投資有限公司 山東國瓷功能材料股份有限公司 潮州三環(huán)(集團)股份有限公司 京瓷 (中國)商貿(mào)有限公司 河北中瓷電子科技股份有限公司 廣東風華高新科技股份有限公司 瀚天天成電子科技(廈門)股份有限公司 上海瞻芯電子科技有限公司 聞泰科技股份有限公司 北京天科合達藍光半導體有限公司 浙江晶瑞電子材料有限公司 Freiberger Compound Materials GmbH 日本住友商事株式會社 北京通美晶體技術股份有限公司 Skyworks Solutions, Inc. 威訊聯(lián)合半導體有限公司 Broadcom Corporation

從上游來看,原材料價格的變動直接影響到半導體材料企業(yè)的成本和盈利狀況。如果上游原材料價格上漲,半導體材料企業(yè)的成本也會增加,從而降低企業(yè)的盈利能力。反之,如果上游原材料價格下跌,半導體材料企業(yè)的成本也會降低,從而提高企業(yè)的盈利能力。

從下游來看,在市場以及政府與資本市場的推動下,下游應用領域獲得強大的發(fā)展動力。如中國集成電路行業(yè)市場規(guī)模由2017年的5411億元增長至2022的12036億元,年均復合增長率為17.3%。這為中游半導體材料提供龐大的需求量,預計未來仍將保持不斷增長趨勢。

2、行業(yè)領先企業(yè)分析

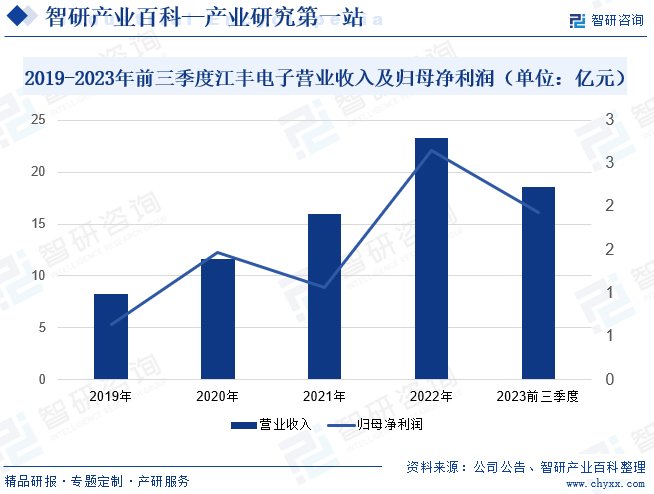

(1)寧波江豐電子材料股份有限公司

寧波江豐電子材料股份有限公司成立于2005年,是芯片材料領域的領軍企業(yè)。主要經(jīng)營超高純靶材和其他半導體零部件的生產(chǎn)與銷售,其中,超高純?yōu)R射靶材包括鋁靶、鈦靶、鉭靶、銅靶以及各種超高純金屬合金靶材等,這些產(chǎn)品主要應用于超大規(guī)模集成電路芯片、平板顯示器、太陽能電池制造的物理氣相沉積(PVD)工藝,用于制備電子薄膜材料。半導體精密零部件包括金屬、陶瓷、樹脂等多種材料經(jīng)復雜工藝加工而成的精密零部件,主要用于半導體芯片以及平板顯示器生產(chǎn)線的機臺,覆蓋了包括 PVD、CVD、刻蝕、離子注入以及產(chǎn)業(yè)機器人等應用領域。2023年前三季度,受益于國內(nèi)、國際半導體市場需求以及零部件國產(chǎn)化需求拉動,公司營業(yè)收入同比上漲9.84%,達18.52億元;但歸母凈利潤同比下降13.02%,達1.93億元,公司業(yè)績增收不增利。

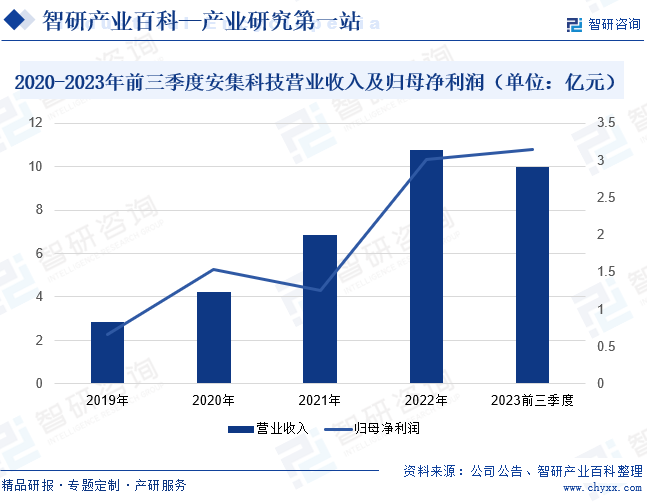

(2)安集微電子科技(上海)股份有限公司

安集微電子科技(上海)股份有限公司自2006年成立以來,一直致力于高增長率和高功能材料的研發(fā)和產(chǎn)業(yè)化,成為國內(nèi)高端半導體材料企業(yè)。目前公司產(chǎn)品包括不同系列的化學機械拋光液、功能性濕電子化學品和電鍍液及添加劑系列產(chǎn)品,主要應用于集成電路制造和先進封裝領域。經(jīng)過多年的發(fā)展,公司成功打破了國外廠商對集成電路領域化學機械拋光液和部分功能性濕電子化學品的壟斷,實現(xiàn)了進口替代,使中國在該領域擁有了自主供應能力,同時,公司依靠自主創(chuàng)新,在特定領域?qū)崿F(xiàn)技術突破,使中國具備了引領特定新技術的能力。從企業(yè)經(jīng)營業(yè)績來看,2019-2022年公司營業(yè)收入及歸母凈利潤處于持續(xù)增長狀態(tài),2023年公司營業(yè)收入同比上漲13.15%,達8.98億元;歸母凈利潤同比上漲52.71%,達3.15億元。

六、行業(yè)現(xiàn)狀

得益于近年來中國大陸大力發(fā)展半導體制造業(yè),晶圓制造產(chǎn)品持續(xù)提升,中國大陸半導體材料市場規(guī)模持續(xù)快速增長。數(shù)據(jù)顯示,2018-2022年中國半導體材料市場規(guī)模保持逐年上漲趨勢,從2018年的585.74億元逐步增長至2022年914.4億元。2023年,隨著國內(nèi)半導體材料廠商不斷提升半導體產(chǎn)品技術水平和研發(fā)能力,中國半導體材料國產(chǎn)化進程加速,市場規(guī)模增長至1024.34億元左右。

七、發(fā)展因素

1、機遇

(1)新技術的不斷推進

新技術的不斷推進為半導體材料領域科技創(chuàng)新企業(yè)帶來了發(fā)展機遇和增長機會。新技術的不斷推進使得半導體企業(yè)能夠生產(chǎn)出更高性能、更低成本的產(chǎn)品。同時,新技術也促進了半導體材料行業(yè)的數(shù)字化和智能化發(fā)展,為企業(yè)提供了更高效的生產(chǎn)和運營方式。此外,新技術的不斷推進也帶來了新的市場需求和商業(yè)機會。例如,隨著5G、物聯(lián)網(wǎng)、人工智能等技術的普及,對高性能、低功耗的半導體材料需求大增。這為企業(yè)提供了更廣闊的市場空間和商業(yè)機會。

(2)下游應用領域廣闊

隨著消費電子、通信、汽車電子等領域的不斷發(fā)展,市場對半導體材料的需求不斷增加,推動了半導體材料在更多領域的應用。此外,半導體材料還在航空航天、能源、醫(yī)療等領域得到廣泛應用,如在航空航天領域,半導體材料用于制造高精度、高可靠性的電子器件;在能源領域,半導體材料用于太陽能電池、風力發(fā)電設備的制造;在醫(yī)療領域,半導體材料用于制造醫(yī)療電子設備、醫(yī)療器械等。總之,隨著各領域的不斷發(fā)展,市場對半導體材料的需求將持續(xù)增加,為半導體材料行業(yè)的發(fā)展提供更廣闊的市場前景。

(3)國家政策的支持

2023年9月,工業(yè)和信息化部、財政部發(fā)布《關于印發(fā)電子信息制造業(yè)2023—2024年穩(wěn)增長行動方案的通知》,提出梳理基礎電子元器件、半導體器件、光電子器件、電子材料、新型顯示、集成電路、智慧家庭、虛擬現(xiàn)實等標準體系,加快重點標準制定和已發(fā)布標準落地實施。該政策的發(fā)布將有利于完善半導體行業(yè)政策環(huán)境,促進半導體行業(yè)經(jīng)濟平穩(wěn)運行,進而為上游半導體材料的發(fā)展作出積極貢獻。

2、挑戰(zhàn)

(1)國產(chǎn)化水平較低

目前,國內(nèi)半導體材料的整體國產(chǎn)化水平仍然較低,特別是在高端領域,我國仍然依賴進口。這不僅增加了生產(chǎn)成本,還可能影響供應鏈的穩(wěn)定性。而半導體材料的研發(fā)周期長,從驗證到真正客戶端導入又需要較長的時間,且創(chuàng)新能力和知識產(chǎn)權(quán)保護要求較高,國內(nèi)在高端材料研發(fā)人才方面缺口較大。國內(nèi)半導體材料行業(yè)的發(fā)展面臨諸多挑戰(zhàn)。

(2)市場競爭加劇

半導體材料行業(yè)競爭激烈,國內(nèi)外企業(yè)眾多,產(chǎn)品同質(zhì)化嚴重,價格戰(zhàn)激烈。同時,隨著技術的不斷進步和應用領域的拓展,新的競爭者不斷涌現(xiàn),使得市場競爭更加激烈。半導體材料競爭加劇可能導致企業(yè)產(chǎn)品供應過剩、產(chǎn)品價格及行業(yè)利潤水平下降,如果企業(yè)無法成功與現(xiàn)有或未來競爭對手抗衡,則公司的行業(yè)地位、市場份額、經(jīng)營業(yè)績等均會受到不利影響。

(3)原材料價格上升

原材料占半導體材料企業(yè)生產(chǎn)成本的比例在60%以上。如果半導體材料企業(yè)主要原材料價格受市場影響出現(xiàn)上升,原材料采購將占用企業(yè)更多的流動資金,另外,如果企業(yè)無法通過提高產(chǎn)品的銷售價格將增加的成本轉(zhuǎn)嫁給客戶,那么將會對企業(yè)的銷售成本及利潤水平造成不利影響。

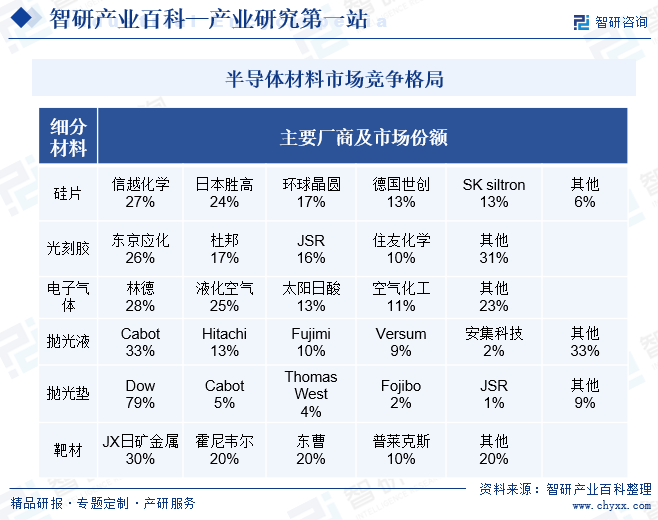

八、競爭格局

半導體材料技術壁壘較高,一些高端產(chǎn)品和技術被國外廠商所壟斷,國內(nèi)企業(yè)在某些細分市場上面臨較大的競爭壓力。硅片前五大公司市場份額達94%,光刻膠前四大廠商市場份額達到69%,拋光墊前五大廠商市場份額達91%,但均以海外廠商為主。總的來說,我國半導體材料發(fā)展主要集中在中低端,半導體材料自主化率不高,國產(chǎn)化替代需求迫切。

九、發(fā)展趨勢

半導體材料在現(xiàn)代科技領域具有舉足輕重的地位,是電子產(chǎn)業(yè)和信息技術發(fā)展的基石。隨著科技的日新月異,半導體材料也將展現(xiàn)出無限的發(fā)展?jié)摿ΑJ紫龋滦桶雽w材料的崛起,使得電子設備能夠?qū)崿F(xiàn)更高的頻率以及更低的能耗。其次,柔性半導體材料需求的增加,為電子產(chǎn)品提供更大的設計空間。此外,隨著人工智能和物聯(lián)網(wǎng)技術的發(fā)展,半導體材料的智能化和定制化成為未來發(fā)展的必然趨勢。

智研咨詢倡導尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2025年中國第三代半導體材料行業(yè)整體發(fā)展形勢及未來趨勢研判:行業(yè)正迎來發(fā)展機遇,龍頭企業(yè)競爭力增強,國產(chǎn)化率提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2025年中國第三代半導體材料行業(yè)整體發(fā)展形勢及未來趨勢研判:行業(yè)正迎來發(fā)展機遇,龍頭企業(yè)競爭力增強,國產(chǎn)化率提升[圖]

近年來,,第三代半導體材料作為實現(xiàn)高效電能轉(zhuǎn)換技術的重要支撐獲得快速發(fā)展。2024年,我國第三代半導體功率電子和微波射頻兩個領域?qū)崿F(xiàn)總產(chǎn)值約168億元,其中,SiC、GaN功率電子產(chǎn)值規(guī)模約95億元,GaN微波射頻產(chǎn)值約73億元。隨著人工智能、數(shù)據(jù)中心、汽車電子等應用領域的快速發(fā)展,行業(yè)正迎來前所未有的發(fā)展機遇。

2025年半導體熱沉材料行業(yè)發(fā)展現(xiàn)狀、融資情況及發(fā)展趨勢分析:半導體熱沉材料市場呈現(xiàn)穩(wěn)步增長態(tài)勢,國內(nèi)企業(yè)正在逐漸成長起來 [圖]

熱沉材料是指能夠有效吸收并轉(zhuǎn)化熱能為其他形式能量的材料。半導體熱沉基座通過提供機械支撐、電氣連接和熱管理,在電子元件的性能和可靠性方面發(fā)揮著關鍵作用。

![趨勢研判!2024年中國半導體材料行業(yè)相關政策、銷售額、競爭格局及發(fā)展趨勢分析:半導體材料國產(chǎn)化進程加速,中國成為全球增速最快的市場[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

趨勢研判!2024年中國半導體材料行業(yè)相關政策、銷售額、競爭格局及發(fā)展趨勢分析:半導體材料國產(chǎn)化進程加速,中國成為全球增速最快的市場[圖]

半導體材料是制作半導體器件和集成電路的電子材料,是半導體工業(yè)的基礎。根據(jù)工藝過程,半導體材料可分為晶圓制造材料和封裝材料,其中晶圓制造材料又包括硅片、電子特氣、CMP拋光液&拋光墊、光掩膜、光刻膠、濕電子化學品、靶材等;封裝材料又包括封裝基板、引線框架、鍵合絲、陶瓷封裝材料等等。