摘要:近年來,國家密集出臺各項政策支持科學儀器的發展,在市場政策加持下,中國光學顯微鏡市場迅猛發展,2023年中國光學顯微鏡市場規模達65.68億元,同比增長15.3%,未來,隨著國內企業精密制造能力不斷提高,光學顯微鏡國產替代進程將進一步加速。

一、綜述

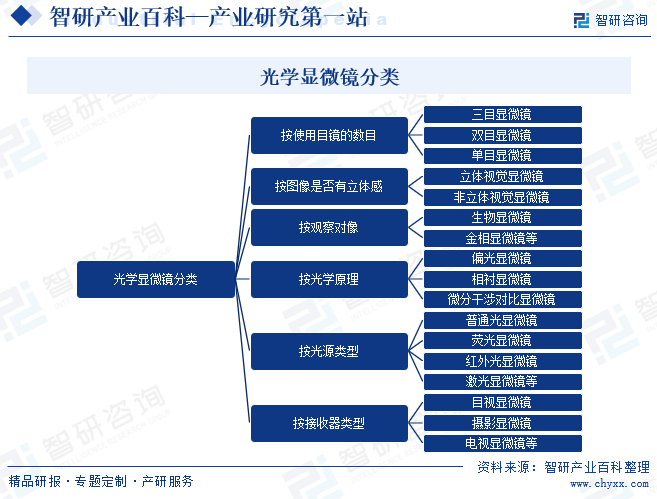

1、定義及分類

光學顯微鏡是利用光學原理,把人眼所不能分辨的微小物體放大成像,以供人們提取微細結構信息的光學儀器。光學顯微鏡有多種分類方法,按使用目鏡的數目可分為三目,雙目和單目顯微鏡;按圖像是否有立體感可分為立體視覺和非立體視覺顯微鏡;按觀察對像可分為生物和金相顯微鏡等;按光學原理可分為偏光,相襯和微分干涉對比顯微鏡等;按光源類型可分為普通光、熒光、紅外光和激光顯微鏡等;按接收器類型可分為目視、攝影和電視顯微鏡等。

2、行業商業模式

1)采購模式

光學顯微鏡企業通過與主要原材料供應商建立了穩定的合作關系,保證了企業原材料的質量穩定性和供貨及時性。開發新供應商時,負責采購的部門需對其資質、生產能力、質量管理、技術支持、信用周期等進行評價,必要時質檢、技術、生產等部門協助其進行聯合考察。通過樣品檢驗、小批量供貨試驗,產品質量穩定方可列入合格供應商名錄。每年負責采購的部門定期組織有關部門對現有供應商的供貨質量、供貨速度、服務、信用等方面進行考評。光學顯微鏡企業整體采購數量主要以訂單為基礎,通過ERP系統分解至各項原材料的生產需求進而向供應商采購。

2)生產模式

光學顯微鏡企業主要采取“以銷定產”的方式進行生產經營,光學顯微鏡企業的性質和市場特性決定了其生產和銷售需以下游客戶為導向,主要根據客戶的訂單進行生產,即“以銷定產”。由于光學顯微鏡企業主要為國內外知名廠商,其供應鏈管理先進完善,一般而言光學顯微鏡企業可進入下游客戶的供應鏈系統獲取其采購計劃,進而提前開展生產計劃。

3)銷售模式

光學顯微鏡企業采用“直銷+經銷”的銷售模式。國內市場:主要采取“直銷為主+經銷為輔”的銷售模式。直銷方式以省市劃分大區,由各大區負責開展基礎教育、高等教育、生物醫療等不同市場的銷售。經銷方式主要依托國內數家簽約經銷商進行區域銷售,重點是高等教育市場。國際市場:主要采取“經銷”的模式通過當地的經銷商開展銷售工作。

3、行業政策

1)監管體系、機構及現行標準

光學顯微鏡行業是一個市場化程度較高的行業,光學顯微鏡企業面向市場自主經營,政府職能部門進行產業宏觀調控,行業協會進行自律規范。行業主管部門為工業和信息化部,行業內部自律性管理組織為中國光學學會和中國光學光電子行業協會。中國光學學會和中國光學光電子行業協會的主要職責有:開展行業市場調查,向政府提出行業發展規劃的建議,促進科學技術成果的轉化;進行市場預測,向會員單位提供信息服務;舉辦國際、國內展覽會、研討會,致力新產品新技術的推廣應用;組織會員單位開拓國際國內市場,組織國際交流,開展國際合作,推動行業發展與進步。

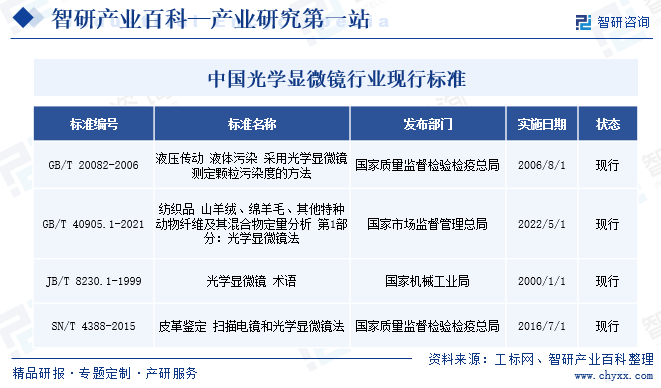

光學顯微鏡行業現行標準主要包括液壓傳動液體污染采用光學顯微鏡測定顆粒污染度的方法;紡織品山羊絨、綿羊毛、其他特種動物纖維及其混合物定量分析;光學顯微鏡術語;皮革鑒定掃描電鏡和光學顯微鏡法等。

2)行業相關政策

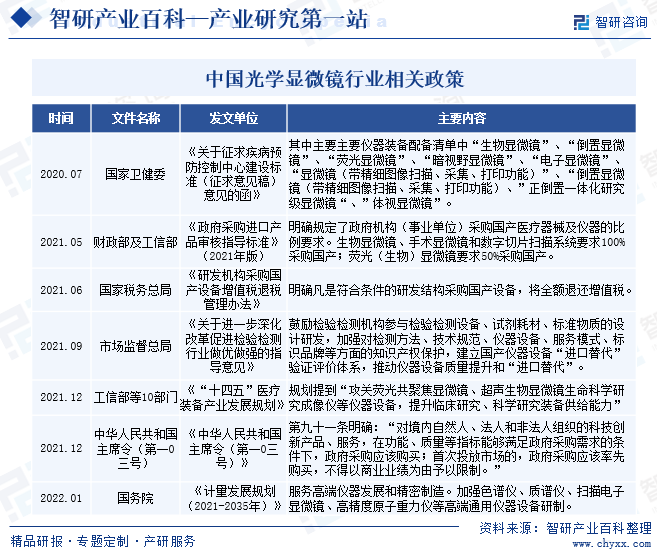

2020年以來,國家密集出臺政策支持科學儀器國產化,2021年5月,財政部及工信部頒布的《政府采購進口產品審核指導標準》(2021年版),明確規定了政府機構(事業單位)采購國產醫療器械及儀器的比例要求:生物顯微鏡、手術顯微鏡和數字切片掃描系統要求100%采購國產;熒光(生物)顯微鏡要求50%采購國產。2021年12月,中華人民共和國主席根據全國人民代表大會及其常務委員會的決定簽發《中華人民共和國主席令(第一0三號)》,其中第九十一條明確:“對境內自然人、法人和非法人組織的科技創新產品、服務,在功能、質量等指標能夠滿足政府采購需求的條件下,政府采購應該購買;首次投放市場的,政府采購應該率先購買,不得以商業業績為由予以限制。”2022年1月,國務院發布《計量發展規劃(2021-2035年)》,指出:加強色譜儀、質譜儀、掃描電子顯微鏡、高精度原子重力儀等高端通用儀器設備研制,為中國光學顯微鏡行業發展提供了良好的政策環境。

4、發展歷程

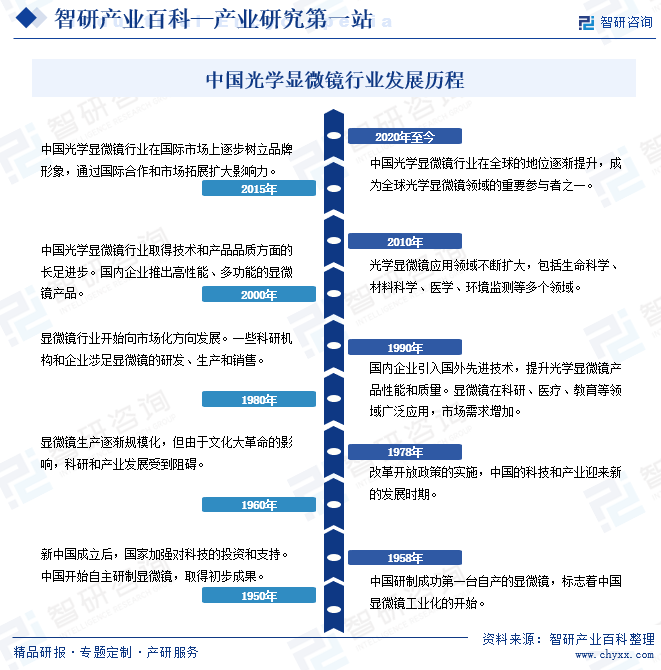

在20世紀初,中國顯微鏡主要依賴進口,1958年中國研制成功第一臺自產的顯微鏡,標志著中國顯微鏡工業化的開始。1980年顯微鏡行業開始向市場化方向發展,一些科研機構和企業涉足顯微鏡的研發、生產和銷售。1990年國內企業引入國外先進技術,提升光學顯微鏡產品性能和質量,顯微鏡在科研、醫療、教育等領域廣泛應用,市場需求增加。2015年中國光學顯微鏡行業在國際市場上逐步樹立品牌形象,通過國際合作和市場拓展擴大影響力。近年來,中國光學顯微鏡行業在全球的地位逐漸提升,成為全球光學顯微鏡領域的重要參與者之一。

5、行業壁壘

1)技術壁壘

光學顯微鏡的制造是幾何光學、物理光學、薄膜光學、色度學、熱力學、精密機械、電子技術、計算機技術、光源技術、微顯示技術等學科的高度集成,產品技術含量較高。例如,高分辨研究用顯微鏡、高像素鏡頭等應用趨勢均對廠商提出了更高的設計要求和組裝要求,需要廠商具有深厚的技術積累和持續研發實力。

2)客戶壁壘

國內光學顯微鏡制造企業的客戶主要為國內外知名光學儀器企業,一般而言上述知名企業建有合格供應商名錄,合作前對供應商的生產能力、產品工藝、質量、技術水平等進行充分考核盡調,確定合作關系后一般可長期合作且不輕易更換,形成了較高的客戶壁壘。

3)系統管理能力壁壘

光學顯微鏡加工涉及的工藝流程復雜,為了保證在各加工工序中確保產品符合加工精度要求,從事批量光學顯微鏡加工,不僅需要國際先進的精密加工設備,而且需要具備對各類設備進行整合、系統管理的能力,這需要企業在長期的生產實踐中不斷積累形成,新進入光學顯微鏡行業的生產商很難在短時間內掌握這種能力。

4)人才培育壁壘

由于光學顯微鏡一般具有單件加工、工序復雜、精細度高等特點,在加工過程中需要個人具有較高的工藝技能水平,培養一名具有熟練操作技術的工人需要較長的周期和較高的費用。因此,技術經驗的積累、成熟操作工人的培養構成光學顯微鏡行業較高門檻。

二、產業鏈

1、光學顯微鏡行業產業鏈分析

光學顯微鏡產業鏈上游主要包括光學元組件、電子元器件、金屬結構件、塑料結構件等,下游來看,傳統光學鏡主要用于科研實驗,和實驗教學領域,數碼顯微鏡則集中在醫療衛生、工業生產以及科研領域,部分低端產品也開始向教學與個人愛好領域發展。光學顯微鏡行業產業鏈如下圖所示:

SCHOTT CORNING HOYA株式會社 小原株式會社 北方光電股份有限公司 成都光明光電股份有限公司 舜宇光學科技(集團)有限公司 Samsung Electronics Intel SK Hynix Qualcomm 美光科技公司 Broadcom Limited AMD 德州儀器公司 蘇州瑞瑪精密工業股份有限公司 合肥高科科技股份有限公司 蘇州華亞智能科技股份有限公司 深圳市長盈精密技術股份有限公司 比亞迪電子(國際)有限公司

SCHOTT CORNING HOYA株式會社 小原株式會社 北方光電股份有限公司 成都光明光電股份有限公司 舜宇光學科技(集團)有限公司 Samsung Electronics Intel SK Hynix Qualcomm 美光科技公司 Broadcom Limited AMD 德州儀器公司 蘇州瑞瑪精密工業股份有限公司 合肥高科科技股份有限公司 蘇州華亞智能科技股份有限公司 深圳市長盈精密技術股份有限公司 比亞迪電子(國際)有限公司

光學材料為光學顯微鏡行業重要上游產業,其中,光學玻璃是光電技術產業的基礎和重要組成部分,二十世紀六十年代以前,光學玻璃的開發與生產主要以歐美為主,產品主要用于望遠鏡、槍瞄鏡、中低檔照相機及一般光學儀器的光學器件。二十世紀六十至七十年代,由于日本首先在光學玻璃生產中實現了連續熔爐,引發了世界光學產業結構調整,光學產業開始從西方向東方轉移,使日本成為世界光學產業發展最快的國家。二十世紀八十年代末期,隨著中國連熔生產技術的逐步成熟以及實行市場經濟體制后企業制造成本的大幅降低,傳統光學玻璃生產逐漸向中國境內轉移,日本眾多的光電企業和中國臺灣幾乎所有的照相機企業以及光學冷加工企業都紛紛到中國大陸辦廠,使中國光學玻璃制造業得到了迅猛發展,逐漸成為了全球光學玻璃生產大國,中國光學玻璃制造毛利率趨于穩定,是光學顯微鏡行業持續穩定生產提供了必要條件。

光學顯微鏡是科研必不可少的儀器設備,特別是生物醫學領域的研究,高分辨率的光學顯微鏡對科研成果起著重要的作用,科技興國已成為共識的當下,中國科研力度不斷加大,2022年中國研究與試驗發展經費支出達30870億元,同比增長10.4%,科研經費支出不斷上升,將帶動對光學顯微鏡的需求上升。

2、光學顯微鏡行業領先企業分析

1)麥克奧迪(廈門)電氣股份有限公司

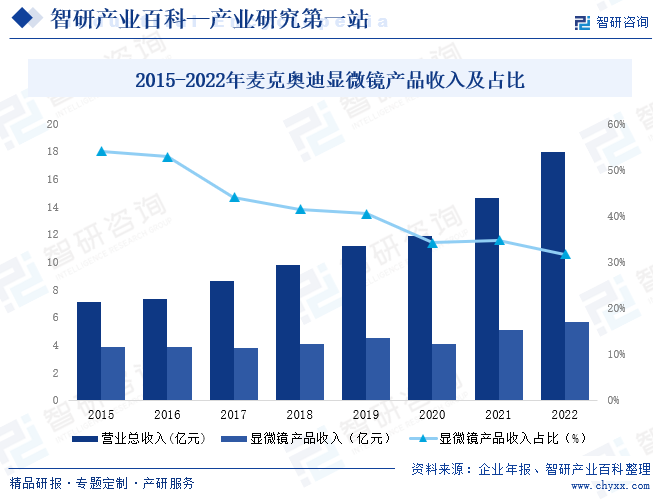

麥克奧迪(廈門)電氣股份有限公司公司是國內光學行業顯微鏡領域的領先企業,是全球光學顯微鏡領域的知名品牌之一。現有三個核心主營業務:醫療業務、光電業務、智能電氣業務。光電業務核心為研發、生產和銷售光學顯微鏡、數碼顯微鏡和顯微圖像集成系統產品,主要產品包括生物顯微鏡、工業顯微鏡及全自動數字掃描,面向基礎教育、高等教育、科學研究、工業和生物醫療等領域。公司客戶遍及中國大陸、西班牙、日本、德國、美國、加拿大、澳大利亞、韓國、沙特阿拉伯、中國臺灣、中國香港等130個國家和地區。2022年麥克奧迪營業總收入達17.94億元,其中,顯微鏡產品收入5.69億元,占營業總收入的31.73%。

2)寧波永新光學股份有限公司

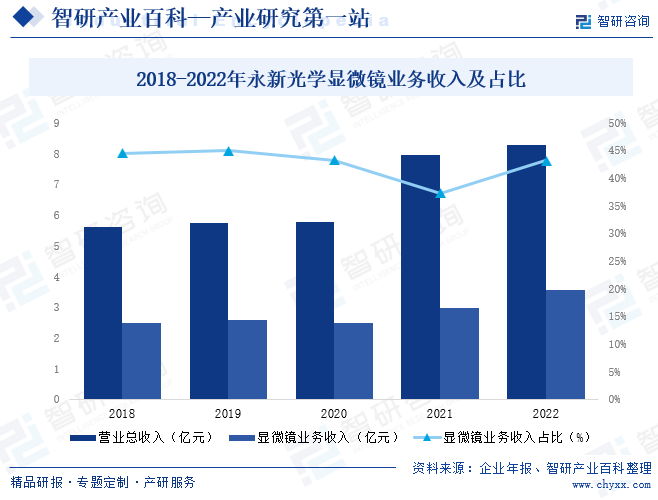

寧波永新光學股份有限公司成立于1997年(全資子公司南京永新前身始于1943年),是中國光學精密儀器及核心光學部件供應商,主要從事光學顯微鏡、光學元件組件和其他光學產品的研發、生產和銷售,主要產品包括生物顯微鏡及工業顯微鏡、條碼掃描儀鏡頭、平面光學元件、專業成像光學鏡片及鏡頭,擁有“NOVEL”、“NEXCOPE”、“江南”等自主品牌,產品主要出口歐美、日本、新加坡等國家和地區。2022年永新光學顯微鏡產銷量分別完成91391臺和101903臺,從營收情況來看,2022年永新光學營業總收入達8.3億元,其中,顯微鏡業務收入3.6億元,占營業總收入的43%。

三、發展現狀

近年來,國家密集出臺各項政策支持科學儀器的發展,在市場政策加持下,中國光學顯微鏡市場迅猛發展,2023年中國光學顯微鏡市場規模達65.68億元,同比增長15.3%,未來,隨著國內企業精密制造能力不斷提高,光學顯微鏡國產替代進程將進一步加速。

四、發展因素

1、有利因素

1)產業政策的支持

光學顯微鏡產業是以光電子技術為核心的高新技術產業,是世界公認的戰略型產業之一,對整個光電子產業的升級轉型、產業結構提升、經濟增長方式轉變都具有重要意義。國家出臺了一系列政策支持光電產業及其下游相關領域的發展,產業政策支持將為行業發展提供良好的環境,為行業快速成長提供有力支撐。

2)光學企業正加緊向中國大陸轉移

繼20世紀90年代美國、日本企業向臺灣地區的產業轉移之后,大量的日本、臺灣地區光學企業正加緊向中國大陸轉移,中國已成為全球光學元件組件加工制造中心。全球化、專業化的分工合作體系的建立,有利于國內光學元件組件加工企業在較高層次上參與全球光學企業的競爭,為中國光學顯微鏡行業發展提供了較好的市場機遇。

3)科研經費投入不斷加碼

歷史因素的影響,中國科學研究力量較西方發達國家相比,中國科學技術遠遠落后于西方國家。新中國成立后,中國科研工作者發憤圖強,自力更生,推動了中國科學事業的發展。近年來,隨著中國經濟的不斷發展,國家財政日益充足,作為衡量一個國家綜合國力的重要因素,科學研究在其中占據了重要的地位。隨著國家對于科學研究的逐步重視,對科學研究的經費投入不斷加大,2022年中國研究與試驗發展經費支出達30870億元,同比增長10.4%,光學顯微鏡是科研必不可少的儀器設備,市場需求將進一步增長。

2、不利因素

1)國內技術水平與國際先進水平存在差距

由于光學顯微鏡一般具有單價加工、工序復雜精細度高等特點,因此在加工過程中對加工工藝的技術要求較高。同時,光學顯微鏡的加工涉及的流程較為復雜,在制作過程中應滿足產品的加工精度要求。目前中國國內只有少部分廠商可實現精密光學元件的量產,高端顯微鏡加工技術以及高精度的檢測技術仍大多由國外廠商控制,中國國內加工水平與國際高端技術仍有較大差距。

2)市場競爭日益激烈

日資、臺資等光學企業加速在中國大陸建廠,加大了市場競爭壓力,他們充分利用內地的較低勞動力成本,使曾經是中國光學顯微鏡企業的勞動力成本競爭優勢逐漸減弱。

3)對產品要求持續提升

光學顯微鏡憑借其非接觸、無損傷等優點,長期以來是許多科學研究領域中必不可少的工具,而隨著下游生命科學、物理研究、生物科研等領域不斷發展,以及應用場景的增多,對光學顯微鏡產品要求也越來越高,如顯微鏡特性、功能、分辨率等等。

五、競爭格局

中國光學顯微鏡市場兩級分化嚴重,在高端產品市場中,市場集中度較高,主要被徠卡顯微系統、蔡司、尼康、奧林巴斯等國外企業占據,國內企業也有所布局;而在中低端市場中,因競爭者較多,加之產品差異化程度較小,導致市場集中度較低。目前,中國光學顯微鏡國產品牌主要包括舜宇光學科技(集團)有限公司、麥克奧迪(廈門)電氣股份有限公司、寧波永新光學股份有限公司等。

六、發展趨勢

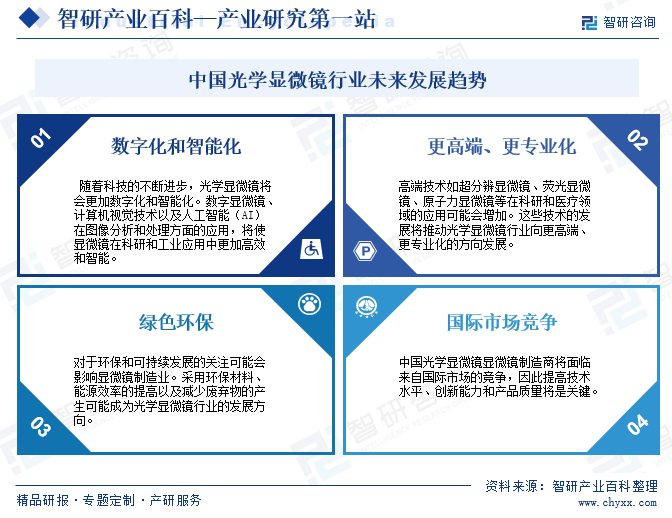

中國作為全球制造業中心,對光學顯微鏡等精密儀器的需求一直較大,隨著科技和制造業的不斷發展,對高質量光學顯微鏡的需求也在增加;此外,近年來中國政府大力支持產業發展,對光學顯微鏡行業發展也起著至關重要的作用,在市場政策加持下,中國光學顯微鏡行業市場前景十分可觀。未來,隨著科技的不斷進步,光學顯微鏡將會更加數字化和智能化;此外,高端技術如超分辨顯微鏡、熒光顯微鏡、原子力顯微鏡等在科研和醫療領域的應用可能會增加,這些技術的發展將推動光學顯微鏡行業向更高端、更專業化的方向發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國光學顯微鏡行業市場現狀及趨勢研判:光學顯微鏡市場規模不斷擴大,中高端領域產品前景巨大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2024年中國光學顯微鏡行業市場現狀及趨勢研判:光學顯微鏡市場規模不斷擴大,中高端領域產品前景巨大[圖]

光學顯微鏡(microscope)是通過光的折射把人眼所不能分辨的微小物體放大成像,以供人們提取微細結構信息,是集光、機、電及數字技術于一身的精密儀器。光學顯微鏡通過透鏡組合將物體放大,使得研究人員能夠觀察細胞結構、組織器官、微生物等微觀世界。其放大倍數通常可以達到1500倍左右,能夠清晰地觀察到細菌等微小生物的形狀和結構。

![一文洞察2023年中國光學顯微鏡產業現狀、市場競爭格局及未來發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

一文洞察2023年中國光學顯微鏡產業現狀、市場競爭格局及未來發展趨勢[圖]

在國內品牌中,市場份額排名靠前的是麥克奧迪、舜宇光學科技和永新光學,占比分別為11.89%、9.55%和7.29%,目前,國內光學顯微鏡行業整體的市場集中度還有待提升,在高端產品市場中,市場集中度相對較高,主要集中在徠卡顯微系統、蔡司、尼康、奧林巴斯等國外企業。