我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(m.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

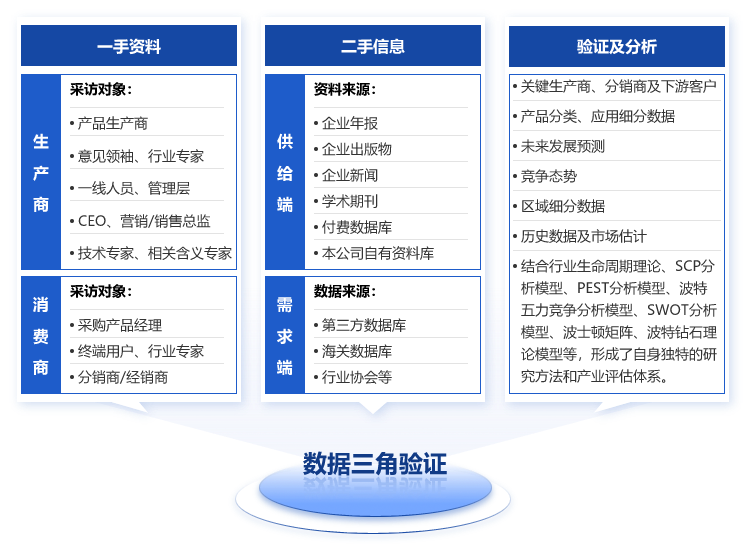

- 研究方法

報告導讀:

中國智能投顧行業依托AI、大數據等技術,通過自動化算法為投資者提供個性化資產配置服務,具有低門檻、高效率的普惠金融優勢。2024年全球資產管理規模達1.8萬億美元(同比增31.16%),中國規模190.29億元(同比增35.09%)。行業形成互聯網巨頭(螞蟻財富“幫你投”用戶超5000萬)、傳統金融機構(招商銀行“摩羯智投”、華泰證券等)、獨立第三方平臺三足鼎立格局。技術驅動方面,AI大模型、區塊鏈等提升投研效率與透明度,證券行業技術投入629億元(同比增27.07%),華泰證券等頭部機構投入超20億元。政策端,注冊制改革、費率改革及《證券公司網絡和信息安全三年提升計劃》推動行業向“買方投顧”轉型。未來,智能投顧將深化技術融合(NLP、物聯網等),提供定制化服務,并加強監管合規,構建多元化金融生態。

基于此,依托智研咨詢旗下智能投顧行業研究團隊深厚的市場洞察力,并結合多年調研數據與一線實戰需求,智研咨詢推出《2026-2032年中國智能投顧行業市場發展態勢及前景戰略研判報告》。本報告立足智能投顧新視角,聚焦行業核心議題——變化趨勢(怎么變)、用戶需求(要什么)、投放選擇(投向哪)、運營方法(如何投)及實踐案例(看一看),期待攜手行業伙伴,共謀行業發展新格局、新機遇,推動智能投顧行業發展。

觀點搶先知:

行業發展階段:中國智能投顧行業經歷三大階段。2016年萌芽期,華泰證券收購AssetMark、廣發證券推出貝塔牛,傳統金融機構首次入局;2021年擴容期,基金投顧試點快速擴容,行業從財富管理細分領域轉向主流賽道;2023年轉型期,公募基金費率改革推動“買方投顧”轉型,AI大模型技術加速落地,行業進入智能化升級新階段。2024年,政策與技術的雙重驅動下,行業呈現“技術軍備競賽+生態重構”特征,證券公司信息技術投入達629億元(同比增27.07%),8家機構投入超10億元,標志著數字化轉型進入深水區。

行業發展有利因素:政策端,注冊制改革優化市場生態,滬港通/深港通擴容吸引全球配置需求,2024年投資者通過跨境渠道凈買入美股超5000億元;《證券公司網絡和信息安全三年提升計劃》推動技術投入,證券行業年均IT支出增速超25%。技術端,AI大模型(如恒生電子LightGPT)、區塊鏈、物聯網等技術融合,提升投研效率與透明度,降低服務門檻。需求端,2024年投資者數量達2.36億(同比增5.69%),中小投資者對低門檻、個性化投顧服務需求激增,螞蟻財富“幫你投”用戶超5000萬,復投率65%。資本端,傳統金融機構與互聯網巨頭持續加碼,形成“技術+流量+牌照”的協同效應。

國內投資者數量情況:2024年,中國資本市場投資者數量持續擴張:新增自然人投資者1272.25萬人(同比增7.04%),期末總人數達2.36億(同比增5.69%)。投資者結構呈現兩大特征:一是年輕化,30歲以下用戶占比超60%,推動線上投顧服務需求;二是全球化,通過滬港通、深港通等渠道的跨境投資活躍,2024年凈買入美股金額突破5000億元,創歷史新高。投資者數量增長直接推動智能投顧需求,傳統投顧模式因高門檻(年費率1%)難以覆蓋長尾用戶,而智能投顧通過算法將服務成本降低80%,實現“千人千面”配置。

全球智能投顧資產管理規模情況:2024年,全球智能投顧資產管理規模達1.8萬億美元,同比增長31.16%。驅動因素包括:技術普及,AI大模型在投研、客服等場景滲透率超30%;需求升級,全球通脹背景下,中小投資者對低成本、自動化資產配置需求激增;政策開放,美國、歐洲等地放寬智能投顧牌照限制,推動機構入局。競爭格局方面,美國先鋒集團、Betterment等頭部平臺占據大部分市場份額。

中國智能投顧資產管理規模情況:2024年,中國智能投顧資產管理規模達190.29億元,同比增長35.09%,遠超傳統投顧行業增速(12%)。產品多元化,從單一股票/基金配置擴展至跨境資產(美股、港股)、ESG主題、養老目標等產品;費率優化,平均管理費率從1%降至0.3%,推動普惠化。

競爭情況:形成“互聯網巨頭系(螞蟻、騰訊)”“傳統金融機構系(招商銀行、華泰證券等)”“獨立第三方平臺(盈米基金、東方財富、恒生電子等)”三足鼎立格局。其中,螞蟻財富“幫你投”用戶超5000萬、騰訊理財通社交數據驅動精準營銷、招商銀行“摩羯智投”AUM超1500億元、華泰證券AssetMark整合TAMP系統。

報告相關內容節選:

【特別說明】

1)內容概況部分為我司關于該研究報告核心要素的提煉與展現,內容概況中存在數據更新不及時情況,最終出具的報告數據以年度為單位監測更新。

2)報告最終交付版本與內容概況在展示形式上存在一定差異,但最終交付版完整、全面的涵蓋了內容概況的相關要素。報告將以PDF格式提供。

第一章智能投顧產業概述

1.1 智能投顧介紹

1.1.1 主要定義

1.1.2 服務模式

1.1.3 主要特征

1.1.4 發展歷程

1.1.5 產業價值鏈

1.2 智能投顧優勢

1.2.1 門檻低

1.2.2 費用低

1.2.3 高透明

1.2.4 高效便捷

1.2.5 投資表現優異

1.3 智能投顧與傳統投顧服務對比分析

1.3.1 智能投顧與理財師

1.3.2 智能投顧與基金經理

1.3.3 智能投顧與研究員

第二章智能投顧產業發展驅動力分析

2.1 大數據為智能投顧發展奠定基礎

2.1.1 數據維度增加奠定基礎

2.1.2 大數據提升資產管理效率

2.1.3 海量數據重塑競爭格局

2.2 人工智能推動智能投顧進步

2.2.1 智能投顧AI核心技術

2.2.2 人工智能是關鍵技術

2.2.3 人工智能推動產業發展

2.3 證券行業變革提供發展機遇

2.3.1 券商探索新盈利點

2.3.2 互聯網證券奠定基礎

2.3.3 普惠金融持續推進

2.3.4 客戶需求激增

2.3.5 證券業競爭格局變化

2.4 社會資產配置結構變化推動

2.4.1 人口結構變化提升投資度

2.4.2 金融資產配置需求提升

2.4.3 產業受風險投資熱捧

第三章2021-2025年國際智能投顧產業發展分析

3.1 2021-2025年國際智能投顧產業發展分析

3.1.1 市場接受程度

3.1.2 市場發展規模

3.1.3 傳統企業布局

3.1.4 新興公司興起

3.1.5 主要投資產品

3.2 2021-2025年國際智能投顧產業市場服務分析

3.2.1 市場服務范圍

3.2.2 稅務籌劃顧問

3.2.3 投資組合優化顧問

3.2.4 人機結合顧問

3.3 2021-2025年美國智能投顧產業發展現狀

3.3.1 市場發展規模

3.3.2 市場投資產品

3.3.3 市場投資主體

3.3.4 市場競爭態勢

3.3.5 市場規模預測

第四章2021-2025年中國智能投顧產業發展分析

4.1 中國智能投顧產業發展概述

4.1.1 智能投顧發展階段

4.1.2 智能投顧業務模式

4.1.3 智能投顧模式分類

4.2 2021-2025年中國智能投顧產業發展現狀

4.2.1 市場監管政策

4.2.2 市場發展特點

4.2.3 市場發展規模

4.2.4 市場參與主體

4.2.5 市場競爭格局

4.2.6 智能投顧產品

4.3 2021-2025年中國智能投顧理財平臺分析

4.3.1 全球資產配置型

4.3.2 證券投資型

4.3.3 理財超市型

4.4 中國智能投顧產業發展存在的問題

4.4.1 被動投資品種較少

4.4.2 法律定位仍存障礙

4.4.3 風控體系有待加強

4.4.4 金融數據開放程度低

4.4.5 外匯管制存在限制

4.5 中國智能投顧產業發展策略

4.5.1 加強合規化監管

4.5.2 完善風控體系建設

4.5.3 加快技術創新進步

第五章2021-2025年智能投顧主流模式分析

5.1 智能投顧發展模式概述

5.1.1 主流模式類型

5.1.2 模式對比分析

5.1.3 典型公司分析

5.2 2021-2025年智能投顧產業模式發展分析

5.2.1 模式發展現狀

5.2.2 盈利模式分析

5.2.3 模式發展前景

5.3 智能投顧主流開發模式

5.3.1 資產配置模式

5.3.2 數據分析模式

5.3.3 人機結合模式

5.4 智能投顧平臺業務模式

5.4.1 獨立建議型

5.4.2 混合推薦型

5.4.3 一鍵理財型

第六章國際智能投顧典型企業分析

6.1 Wealthfront

6.1.1 企業概況

6.1.2 業務發展特色

6.1.3 產品及服務分析

6.1.4 其他服務分析

6.2 Betterment

6.2.1 企業概況

6.2.2 業務發展特色

6.2.3 企業主要特點

6.2.4 業務服務模式

6.3 Personal Capital

6.3.1 企業概況

6.3.2 主要商業模式

6.4 Future Advisor

6.4.1 企業概況

6.4.2 市場服務定位

6.4.3 競爭差異分析

6.5 嘉信SIP

6.5.1 企業概況

6.5.2 投資組合產品

第七章中國智能投顧產業重點企業分析

7.1 華泰證券

7.1.1 企業概況

7.1.2 經營效益分析

7.1.3 業務經營分析

7.1.4 財務狀況分析

7.1.5 智能投顧布局

7.1.6 未來前景展望

7.2 廣發證券

7.2.1 企業概況

7.2.2 經營效益分析

7.2.3 業務經營分析

7.2.4 財務狀況分析

7.2.5 智能投顧布局

7.3 光大證券

7.3.1 企業概況

7.3.2 經營效益分析

7.3.3 業務經營分析

7.3.4 財務狀況分析

7.3.5 智能投顧布局

7.4 金貝塔

7.4.1 企業概況

7.4.2 主要商業模式

7.4.3 投融資狀況

7.4.4 企業發展戰略

7.5 同花順i問財

7.5.1 企業概況

7.5.2 企業業務優勢

7.5.3 企業核心競爭力

7.5.4 企業布局狀況

第八章2021-2025年智能投顧產業投融資分析及風險預警

8.1 2021-2025年智能投顧產業投融資分析

8.1.1 國際融資規模

8.1.2 中國融資規模

8.1.3 機構投資動向

8.2 2021-2025年中外智能投顧產業投資環境差異性分析

8.2.1 監管的差異

8.2.2 成本的差異

8.2.3 投資產品差異

8.2.4 投資風格差異

8.3 2021-2025年智能投顧產業投資機會分析

8.3.1 投資驅動因素

8.3.2 潛在投資主體

8.3.3 市場投資要點

8.4 2021-2025年智能投顧產業投資策略分析

8.4.1 市場投資策略

8.4.2 投資建議分析

8.4.3 投資策略選擇

8.5 2021-2025年智能投顧產業投資風險預警

8.5.1 監管政策風險

8.5.2 模型失效風險

8.5.3 業務開展進度風險

8.5.4 技術創新風險

第九章2026-2032年智能投顧產業發展前景與預測

9.1 2026-2032年智能投顧產業發展前景分析

9.1.1 市場監管展望

9.1.2 市場發展前景

9.1.3 產業發展展望

9.2 2026-2032年智能投顧產業發展趨勢分析

9.2.1 總體發展方向

9.2.2 “券商+”趨勢

9.2.3 “互聯網+”趨勢

9.3 2026-2032年智能投顧產業規模預測

9.3.1 國際市場規模預測

9.3.2 中國市場規模預測

9.3.3 資管市場規模預測

9.3.4 智能投顧管理規模預測

圖表目錄

圖表 智能投顧和傳統投顧特征對比

圖表 智能投顧發展歷程

圖表 投顧服務從1.0邁向3.0智能時代

圖表 傳統金融機構私人銀行部門與智能投顧公司的最低投資限額對比

圖表 傳統投顧和智能投顧費用對比

圖表 智能投顧與理財師對比分析

圖表 智能投顧與基金經理對比分析

圖表 智能投顧與研究員

圖表 一鍵理財型智能投顧平臺運營模式

更多圖表見正文……

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![研判2025!中國智能投顧行業產業鏈、行業現狀及發展趨勢分析:金融科技賦能普惠新生態,行業乘技術東風進入爆發期[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)