我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(m.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

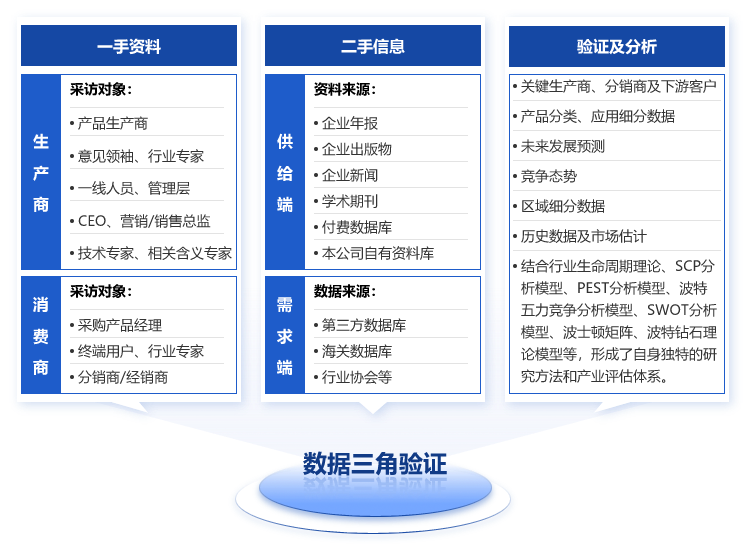

- 研究方法

報告導讀:

甲醇燃料是以甲醇為主的清潔能源,在能源轉型與“雙碳”目標下地位重要。政策上,國家出臺多項規劃,支持其在船舶、航空等領域應用及與相關技術耦合。市場方面,中國“富煤貧油少氣”的能源結構與“雙碳”目標形成矛盾,甲醇燃料憑借資源轉化效率與儲運優勢,形成“交通+化工+能源”三維驅動格局,成為能源安全與綠色轉型的“雙保險”。供需上,中國甲醇產能增速放緩,產量創新高,進口依賴明顯,正從規模擴張轉向提質增效。需求潛力大,航運業綠色轉型緊迫,綠色甲醇成首選,國內外需求將快速增長。競爭格局呈現“傳統煤化工巨頭轉型+新能源企業創新”雙軌并行。未來,行業將以綠色甲醇制備技術突破為驅動,向高端化、清潔化升級,拓展應用場景,深化區域協同與產業鏈整合,構建“技術-市場-區域”協同的可持續發展體系。

基于此,依托智研咨詢旗下甲醇燃料行業研究團隊深厚的市場洞察力,并結合多年調研數據與一線實戰需求,智研咨詢推出《2026-2032年中國甲醇燃料行業市場競爭格局及發展趨勢研判報告》。本報告立足甲醇燃料新視角,聚焦行業核心議題——變化趨勢(怎么變)、用戶需求(要什么)、投放選擇(投向哪)、運營方法(如何投)及實踐案例(看一看),期待攜手行業伙伴,共謀行業發展新格局、新機遇,推動甲醇燃料行業發展。

觀點搶先知:

行業概述:甲醇燃料是以甲醇為主要成分的清潔能源,通常指通過煤、天然氣、生物質或綠電制氫耦合CO?等原料生產的燃料級甲醇。

政策背景:甲醇燃料作為清潔能源與化工原料的戰略支點,在中國能源結構轉型與“雙碳”目標推進中占據重要地位。近年來,國家通過系統性政策布局構建行業發展的制度框架。2021年交通部《綠色交通“十四五”發展規劃》將甲醇動力船舶納入航運業低碳轉型路徑,明確其作為氫、氨之外的重要替代燃料;2024年國家發改委等六部門聯合發布《關于大力實施可再生能源替代行動的指導意見》,提出在船舶、航空領域試點推廣綠色氫氨醇等清潔液體燃料,并支持甲醇燃料與可再生能源制氫、生物質能等技術的耦合應用,為行業規模化發展奠定制度基礎。

市場驅動:中國“富煤貧油少氣”的能源稟賦與“雙碳”目標形成結構性矛盾,甲醇燃料憑借其資源轉化效率與儲運優勢,成為破解能源安全與低碳轉型雙重挑戰的關鍵路徑。數據顯示,通過先進煤制甲醇技術,單位煤炭的能源轉化效率較直接燃燒發電提升57%,碳排放降低37%;若結合綠電制氫,每噸甲醇可消納9830kWh可再生能源,相當于解決3-4戶家庭年用電量的間歇性問題。在應用端,甲醇燃料已形成“交通+化工+能源”三維驅動格局:航運領域,2024年全球首艘甲醇雙燃料集裝箱船完成國產綠色甲醇加注,推動船用燃料市場滲透率向8%邁進;化工領域,甲醇制烯烴(MTO)占國內甲醇消費量的55%,支撐高端聚烯烴材料自主可控;能源領域,甲醇作為氫能載體,通過重整制氫技術為加氫站提供穩定氫源,構建起“綠電-綠氫-甲醇-氫能”的閉環產業鏈。這種跨領域、多層次的戰略價值,使甲醇燃料成為國家能源安全與綠色轉型的“雙保險”。

甲醇供需情況:中國甲醇行業目前呈現“產能增速放緩、產量創新高、進口依賴明顯”的發展態勢。作為全球最大的甲醇生產國,2024年我國甲醇產能達10977.6萬噸/年,但增速降至3.4%,新增產能創五年新低,表明行業擴張趨于謹慎。其中煤制甲醇占比78.3%,仍是主導工藝。值得注意的是,在產能增速放緩的同時,2024年產量卻同比增長10.4%至9182.2萬噸,創近七年新高,這主要得益于煤氣化技術升級和產能挖潛。在供需方面,表觀消費量達10531.6萬噸,增長7%,下游醋酸、MTBE等需求旺盛;進口依賴度仍較高(中東占比76.2%,主要來自伊朗和沙特),但受地緣政治等因素影響呈現波動。整體來看,行業正從規模擴張轉向提質增效,煤制工藝主導地位短期難改,但綠色轉型壓力日益凸顯。

行業需求情況:甲醇燃料在航運、汽車、航空等領域應用潛力巨大,當前全球貿易中航運業貨物流通占比達80%,但其傳統化石燃料為主的能源結構致溫室氣體排放占全球3%,在IMO提前碳中和目標并設定階段性減排硬指標下,行業綠色轉型緊迫,然而2023年大型船舶化石燃料消耗占比仍高達94.65%,替代燃料應用滯后。在此形勢下,綠色甲醇因清潔環保成航運業首選,截至2025年2月全球已有50艘甲醇燃料船舶運營、250艘新訂單,對應672萬噸/年需求且將集中釋放,預計2030年全球需求超2000萬噸/年;國內工信部規劃2030年中國船舶綠色甲醇燃料占比超15%,對應至少500萬噸/年市場缺口。

競爭格局:中國甲醇燃料行業已形成"傳統煤化工巨頭轉型+新能源企業創新"的雙軌競爭格局。傳統煤化工企業如寶豐能源、國家能源集團依托西北煤化工基地,通過綠氫耦合技術推動煤制甲醇低碳化轉型,產能規模占據主導地位。新能源跨界企業如上海電氣(全球首個綠氫耦合生物質5萬噸綠色甲醇項目)、香港中華煤氣(內蒙古10萬噸ISCC認證綠色甲醇產能)加速布局,技術路線聚焦生物質氣化和綠電制氫,推動綠色甲醇商業化。下游應用領域,吉利汽車主導甲醇汽車市場,中遠海運推動甲醇動力船運營,而萬華化學通過河海新能源布局百萬噸綠色甲醇項目,延伸至化工原料領域。未來競爭核心將圍繞綠色甲醇成本控制、國際認證(如ISCC)及航運燃料市場拓展展開。

行業發展趨勢:中國甲醇燃料行業正加速向綠色低碳轉型,以綠色甲醇制備技術突破為核心驅動力,推動產能向高端化、清潔化升級;應用場景從傳統化工向交通、航運、儲能等多元化領域拓展,形成梯次增長格局;區域協同與產業鏈整合深化,西北依托資源優勢主導生產、華東構建進口樞紐、西南發展生物質資源利用,頭部企業通過“三化轉型”提升競爭力,行業集中度與附加值持續提升,構建起“技術-市場-區域”三重協同的可持續發展體系。

報告相關內容節選:

【特別說明】

1)內容概況部分為我司關于該研究報告核心要素的提煉與展現,內容概況中存在數據更新不及時情況,最終出具的報告數據以年度為單位監測更新。

2)報告最終交付版本與內容概況在展示形式上存在一定差異,但最終交付版完整、全面的涵蓋了內容概況的相關要素。報告將以PDF格式提供。

第一章甲醇燃料行業概述

第一節 甲醇燃料行業定義

第二節 甲醇燃料產品應用領域

第二章2021-2025年甲醇燃料行業特性分析

第一節 甲醇燃料行業市場集中度分析

第二節 甲醇燃料行業波特五力模型分析

一、行業內競爭

二、買方侃價能力

三、賣方侃價能力

四、進入威脅

五、替代威脅

第三章2021-2025年甲醇燃料行業全球市場分析

第一節 2021-2025年全球甲醇燃料市場分析

第二節 全球甲醇燃料主要生產企業及產銷分析

第三節 2026-2032年全球甲醇燃料市場預測

第四章中國甲醇燃料產業總體發展狀況

第一節 2021-2025年中國甲醇燃料產業規模情況分析

第二節 甲醇燃料產量分析

一、2021-2025年產量分析

二、2026-2032年產量預測

第三節 甲醇燃料市場消費量分析

一、2021-2025年消費量分析

二、2026-2032年消費量預測

第五章2021-2025年中國甲醇燃料所屬行業進、出口分析

第一節 甲醇燃料行業進口分析

第二節 甲醇燃料行業出口分析

第六章近年甲醇燃料國內外生產工藝及技術進展

第一節 甲醇燃料生產工藝現狀

第二節 中外甲醇燃料技術發展差距

第三節 我國甲醇燃料技術發展對策及建議

第七章中國甲醇燃料行業市場價格走勢分析

第一節 2021-2025年中國甲醇燃料行業市場價格分析

第二節 影響甲醇燃料產品市場價格因素分析

第三節 2026-2032年甲醇燃料市場價格走勢預測

第八章甲醇燃料產業鏈分析

第一節 甲醇燃料產業鏈分析

一、產業鏈模型介紹

二、甲醇燃料產業鏈模型分析

第二節 上游產業發展及其影響分析

一、上游產業發展現狀

二、上游產業發展趨勢預測

第三節 下游產業發展及其影響分析

一、下游產業發展現狀

二、下游產業發展趨勢預測

第九章甲醇燃料行業優勢生產企業競爭力及關鍵性數據分析

第一節 山西省醇醚清潔燃料行業技術中心

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第二節 中潤油新能源股份有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第三節 陜西延長石油能源科技有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第四節 新奧天然氣股份有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第十章中國甲醇燃料投資風險及模式分析

第一節 中國甲醇燃料投資風險分析

一、政策和體制風險

二、產品技術風險

三、行業競爭加劇的風險

第二節 中國甲醇燃料投資建議

第十一章2026-2032年甲醇燃料行業發展前景策略分析

第一節 2026-2032年中國甲醇燃料行業企業投資策略

一、技術開發戰略

二、產業戰略規劃

三、業務組合戰略

四、營銷戰略規劃

第二節 提高甲醇燃料企業競爭力的策略

一、提高中國甲醇燃料企業核心競爭力的對策

二、影響甲醇燃料企業核心競爭力的因素

三、提高甲醇燃料企業競爭力的策略

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![趨勢研判!2025年中國甲醇燃料?行業發展背景、產業鏈、發展現狀及未來趨勢分析:航運脫碳與車用推廣雙輪驅動,綠色甲醇市場需求加速釋放[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)