我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(m.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

麻醉藥是指能使整個機體或機體局部暫時、可逆性失去知覺及痛覺的藥物,具麻醉、鎮痛、鎮靜的作用,在臨床上常用于手術治療。根據作用機理,麻醉藥可分為全身麻醉藥、局部麻醉藥和麻醉輔助藥三大類。其中,全身麻醉藥作用于中樞神經,使人失去意識、感覺和反射功能,分為吸入性麻醉藥和靜脈麻醉藥;局部麻醉藥則作用于神經末梢或神經干,通過阻滯神經沖動的傳導來達到局部麻醉的效果;麻醉輔助藥包括肌肉松弛藥和麻醉鎮痛藥,肌松藥主要用于松弛骨骼肌,而鎮痛藥則通過刺激中樞神經系統特定部位來達到鎮痛效果。

根據國務院《麻醉藥品和精神藥品管理條例》,分為管制麻醉藥品、一類精神藥品、二類精神藥品(簡稱精麻藥品)。由于精麻藥品可能產生依賴性和成癮性,因而國家對精麻藥品的種植、實驗研究和生產都有非常嚴格的管制要求。精麻類藥品實行定點生產經營。因此,我國麻醉藥行業經營受到監管力度較強。

麻醉藥的使用與臨床手術密切相關,并且呈現出絕對的剛需性。數據顯示,近年來,隨著我國居民收入水平提升,自我保健意識日益增強,疊加國內醫院規模加速擴張,社會醫療服務水平不斷提高,全國患者住院人數呈現不斷增加態勢。在此背景下,我國醫院手術量也隨之不斷增長,因此,隨著醫療機構手術量的穩定增長,我國麻醉藥等手術剛需藥品需求量將持續增長,將為國內麻醉藥行業發展帶來龐大需求市場,持續推動麻醉藥行業發展。

本報告旨在深入剖析中國麻醉藥行業的現狀、趨勢與挑戰,為行業參與者提供全面、深入的決策參考。報告從麻醉藥的基本概念、行業經營模式、產業鏈結構出發,系統分析了麻醉藥行業的經濟、政策、社會及技術環境,進而對全球及中國麻醉藥市場的發展動態進行了詳細梳理。通過聚焦中國麻醉藥銷售及細分產品市場的現狀與發展趨勢,報告揭示了行業發展的內在邏輯與驅動因素。

中國對麻醉藥及其輔助藥物的探索源遠流長,歷史底蘊深厚。早在兩千余年前,我國就已發展出外科的雛形,為后續麻醉藥及其輔助藥物的研究奠定了堅實基礎。1949年新中國成立后,我國麻醉藥及其輔助藥物行業開始萌芽。20世紀末,吸入麻醉藥、靜脈鎮靜藥、靜脈麻醉、局部麻醉藥、鎮痛藥等品類在國外完成上市。國內麻醉藥及其輔助藥物企業隨之進入醫藥仿制、臨床試驗階段。

21世紀初,以恒瑞醫藥、人福醫藥為代表的麻醉藥及其輔助藥物廠商產品完成試驗,加快上市,麻醉藥及其輔助藥物在經歷十余年的研發低潮后,進入快速發展時期。經過多年的積累,國內領先的麻醉藥及其輔助藥物廠商逐步積累了一定的技術成果,在新型靜脈麻醉、鎮痛藥、肌松藥等領域上市進度與國外差距快速縮短。麻醉藥及其輔助藥物行業進入創新發展時期。

目前我國麻醉藥行業呈現寡頭壟斷的競爭格局,市場代表廠商有人福醫藥、恩華藥業、恒瑞醫藥、揚子江藥業等。其中,人福醫藥優勢領域為管制類麻藥,恒瑞醫藥和恩華分別在吸入類麻醉和非管制類麻醉藥品具有一定優勢。宜昌人福是人福醫藥主營麻精藥物細分領域的子公司,宜昌人福在芬太尼類、納布啡和氫嗎啡酮等麻醉品種市占率明顯領先。由于精麻藥品具有較高管制壁壘,同時由于醫生用藥習慣藥品具有一定先發優勢,相關企業預計未來長期將處于寡頭壟斷地位。

數據顯示,2024年我國麻醉藥行業市場規模202.69億元,注射型麻醉藥158.06億元,吸入型麻醉藥30.77億元,內服型麻醉藥8.41億元,外用型麻醉藥5.45億元。

【特別說明】

1)內容概況部分為我司關于該研究報告核心要素的提煉與展現,內容概況中存在數據更新不及時情況,最終出具的報告數據以年度為單位監測更新。

2)報告最終交付版本與內容概況在展示形式上存在一定差異,但最終交付版完整、全面的涵蓋了內容概況的相關要素。報告將以PDF格式提供。

第一部分醫藥產業背景

第一章全球醫藥產業現狀

第一節 全球醫藥發展概況

第二節 主要地區醫藥產業現狀

一、美國

(一)醫藥產業現狀

(二)醫藥市場規模

(三)醫藥市場前景

二、歐洲

(一)醫藥產業現狀

(二)醫藥市場規模

(三)醫藥市場前景

第三節 全球醫藥產業前景

一、2026-2032年全球醫藥市場規模預測

二、2026-2032年全球醫藥市場前景展望

第二章中國醫藥產業發展現狀

第一節 中國醫藥產業發展情況

一、醫藥工業生產總值企穩回升

二、醫藥工業銷售收入穩中有進

三、醫藥工業盈利水平繼續下滑

四、醫藥流通行業批零增速分化

五、醫藥商業效益水平總體趨穩

六、藥品終端市場規模增速放緩

七、醫藥產品出口回升進口微降

八、中國連鎖藥店百強銷售金額

第二節 中國醫藥產業終端市場分析

一、中國醫療機構發展概況

二、中國衛生費用投入情況

三、中國零售藥店發展概況

(一)2021-2025年中國藥店總數

(二)2021-2025年中國藥店店均服務人口數量

(三)2021-2025年中國連鎖藥店數量

(四)2021-2025年中國單體藥店數量

(五)2021-2025年中國藥店結構

(六)2021-2025年中國藥店區域分布

第三節 中國醫藥產業規劃分析

一、中國醫藥產業“十四五”規劃結果

二、中國醫藥產業“十四五”規劃分析

第三章中國醫療機構藥品銷售情況分析

第一節 城市公立醫院藥品市場發展狀況

一、總體市場狀況

二、城市公立醫院化學藥和生物藥發展狀況

(一)類別分布

(二)暢銷品牌

三、城市公立醫院中成藥發展狀況

(一)類別分布

(二)暢銷品牌

第二節 實體藥店用藥市場分析

一、市場品類結構分析

二、行業集中度

三、藥店集中度

(一)中國連鎖藥店綜合實力百強榜

(二)藥店百強榜(直營門店數)

四、品類集中度

(一)化學藥市場集中度

(二)中成藥市場集中度

五、重點類別暢銷品牌

(一)感冒用藥

(二)抗感染用藥

(三)維生素

(四)胃腸用藥

(五)心腦血管用藥

(六)止咳化痰用藥

(七)皮膚用藥

(八)降壓用藥

(九)婦科用藥

(十)咽喉用藥

第二部分產業現狀透析

第四章中國麻醉藥發展概況

第一節 中國全身用抗感染藥物發展背景分析

一、中國宏觀經濟發展

二、中國社會人口環境

三、中國人口健康狀態

(一)中國人口健康狀態

(二)中國主要疾病及發病率分析

第二節 中國麻醉藥應用歷史

第三節 中國麻醉藥特征分析

一、中國麻醉藥生命周期分析

二、中國麻醉藥行業壁壘

(一)準入壁壘

(二)技術比列

三、中國麻醉藥行業管理體制

(一)監管機構

(二)政策要求

第四節 2021-2025年中國麻醉藥使用現狀

(一)總體產銷及市場規模

(二)按渠道劃分的使用現狀

(三)按劑型劃分的使用現狀

(四)按產品劃分的使用現狀

第三部分產業細分市場

第五章中國麻醉藥細分市場研究

第一節 丙泊酚

一、丙泊酚使用范圍及藥物種類

二、2021-2025年丙泊酚需求數量

三、2021-2025年丙泊酚市場規模

四、2026-2032年丙泊酚市場規模預測

五、典型產品及代表廠商

(一)2025年產品獲批情況

(二)2021-2025年代表廠商銷售額

(三)2021-2025年代表廠商銷量

(四)2021-2025年代表廠商產品均價

第二節 七氟烷

一、七氟烷使用范圍及藥物種類

二、2021-2025年七氟烷需求數量

三、2021-2025年七氟烷市場規模

四、2026-2032年七氟烷市場規模預測

五、典型產品及代表廠商

(一)2025年產品獲批情況

(二)2021-2025年代表廠商銷售額

(三)2021-2025年代表廠商銷量

(四)2021-2025年代表廠商產品均價

第三節 依托咪酯

一、依托咪酯使用范圍及藥物種類

二、2021-2025年依托咪酯需求數量

三、2021-2025年依托咪酯市場規模

四、2026-2032年依托咪酯市場規模預測

五、典型產品及代表廠商

(一)2025年產品獲批情況

(二)2021-2025年代表廠商銷售額

(三)2021-2025年代表廠商銷量

(四)2021-2025年代表廠商產品均價

第六章中國麻醉藥區域市場分析

第一節 華東地區

一、區域市場規模

二、區域市場特點

三、區域優勢分析

四、區域前景預測

第二節 華北地區

一、區域市場規模

二、區域市場特點

三、區域優勢分析

四、區域前景預測

第三節 華南地區

一、區域市場規模

二、區域市場特點

三、區域優勢分析

四、區域前景預測

第四節 華中地區

一、區域市場規模

二、區域市場特點

三、區域優勢分析

四、區域前景預測

第五節 東北地區

一、區域市場規模

二、區域市場特點

三、區域優勢分析

四、區域前景預測

第六節 西部地區

一、區域市場規模

二、區域市場特點

三、區域優勢分析

四、區域前景預測

第四部分產業競爭分析

第七章中國麻醉藥行業競爭格局

第一節 產業競爭五力模型分析

一、現有企業競爭分析

二、潛在進入者分析

三、替代品威脅分析

四、供應商議價能力

五、客戶議價能力

第二節 市場集中度分析

一、市場集中度

(一)藥品銷售格局

(二)藥企銷售集中度

二、區域集中度

第三節 競爭趨勢分析

一、競爭趨勢分析

二、競爭格局預測

第四節 企業強化競爭力的策略建議

一、醫藥產品的特征

(一)法律內涵

(二)服務特性

(三)藥品的“準公共性”

二、醫藥企業的特征

(一)知識和技術的高密集性

(二)技術創新的高收益

(三)資金投入高、開發周期長

(四)高風險性

(五)產業聚集度不斷提高,規模經濟特征明顯

三、醫藥企業的競爭特性

(一)產品差別競爭

(二)專利壟斷競爭

(三)規模優勢競爭

(四)模仿性競爭

(五)全球性競爭

四、醫藥企業強化競爭力的策略

(一)專利策略

(二)技術戰略聯盟

(三)并購策略

(四)差異化策略

第八章國內麻醉藥行業主要競爭對手分析

第一節 西安力邦制藥

一、企業發展概況

二、企業經營情況

三、麻醉藥布局

四、2021-2025年麻醉藥銷售情況

(一)鹽酸利多卡因注射液

(二)丙泊酚乳狀注射液

第二節 海思科

一、企業發展概況

二、企業經營情況

三、麻醉藥布局

四、2021-2025年麻醉藥銷售情況

第三節 廣東嘉博制藥

一、企業發展概況

二、企業經營情況

三、麻醉藥布局

四、2021-2025年麻醉藥銷售情況

第四節 仙琚制藥

一、企業發展概況

二、企業經營情況

三、麻醉藥布局

第五節 恒瑞醫藥

一、企業發展概況

二、企業經營情況

三、麻醉藥布局

四、2021-2025年麻醉藥銷售情況

(一)吸入用七氟烷

(二)鹽酸艾司氯胺酮注射液

第六節 恩華藥業

一、企業發展概況

二、企業經營情況

三、麻醉藥布局

四、2021-2025年麻醉藥銷售情況

(一)依托咪酯乳狀注射液

(二)射用鹽酸瑞芬太尼

第七節 人福醫藥

一、企業發展概況

二、企業經營情況

三、麻醉藥布局

四、2021-2025年麻醉藥銷售情況

第九章2026-2032年中國麻醉藥行業發展前景預測

第一節 2026-2032年中國麻醉藥行業發展趨勢預測

一、麻醉藥行業發展驅動因素分析

(一)老齡化

(二)舒適化醫療

(三)非手術室麻醉(NORA)

二、麻醉藥行業發展趨勢預測

(一)個性化麻醉

(二)智能化麻醉系統

(三)無創麻醉技術

(四)遠程麻醉監護

三、2026-2032年中國麻醉藥行業產量預測

四、2026-2032年中國麻醉藥行業需求預測

五、2026-2032年中國麻醉藥行業市場規模預測

六、2026-2032年中國麻醉藥行業價格走勢預測

第二節 麻醉藥行業投資現狀及建議

一、麻醉藥行業投資項目分析

二、麻醉藥行業投資機遇分析

三、麻醉藥行業投資風險警示

四、麻醉藥行業投資策略建議

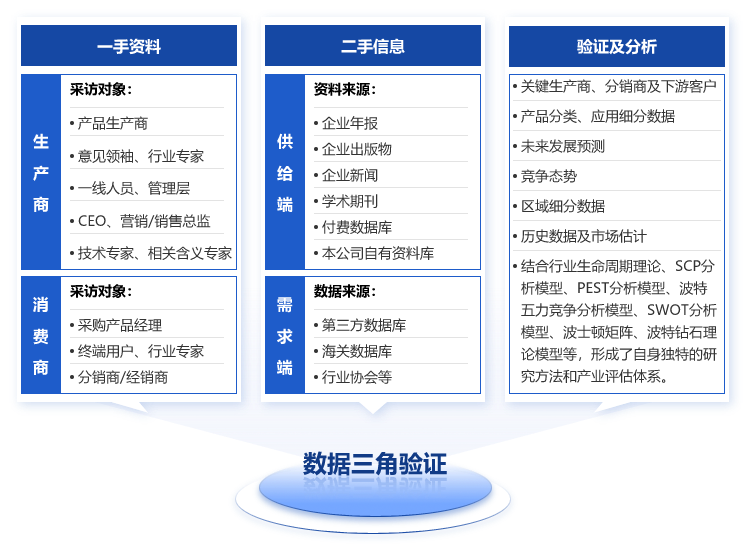

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![2025年中國麻醉藥行業產業鏈圖譜、產業環境、市場現狀及未來趨勢研判:微創外科、無痛分娩等臨床場景麻醉藥應用需求日益增長,市場發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國麻醉藥行業市場概覽:嚴格監管下的競爭激烈,不斷追求安全性與效能平衡[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中國麻醉藥品行業發展環境(PEST)分析:政策推動下,麻醉藥品行業迎來發展新機遇[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國麻醉藥行業全景速覽:政策經濟雙重驅動,行業迎來高速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)