我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(m.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

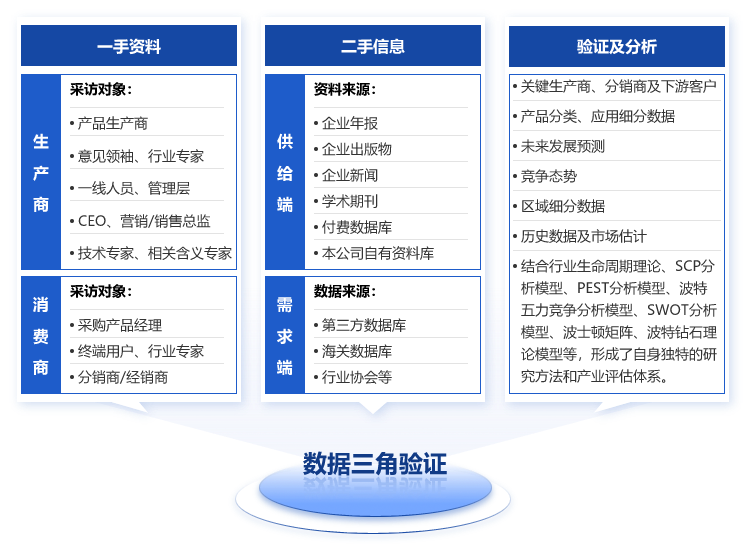

- 研究方法

報告導讀:

熔斷器是對電路進行過電流保護的器件,主要由熔體、滅弧介質、M效應點、絕緣管殼、接觸端子和指示器組成。根據電力強弱和應用場景的不同,熔斷器可分為電子熔斷器和電力熔斷器。電力熔斷器是熔斷器(fuse)的其中一種,是指當電流超過規定值時,以本身產生的熱量使熔體熔斷,斷開電路的一種電器。電力熔斷器可以分為半導體保護熔斷器、直流熔斷器、特殊熔斷器、通用型熔斷器以及熔斷器式隔離開關。電力熔斷器作為核心電路保護元件,憑借其優異的限流特性、快速響應能力與高可靠性,在新能源汽車、儲能系統、軌道交通及智能電網等關鍵領域的需求持續增長。隨著全球能源結構加速轉型,新能源發電占比不斷提升、電動汽車普及率迅速提高以及各類儲能設施大規模建設,對電力系統安全運行提出了更高要求,從而直接拉動了對高性能電力熔斷器的市場需求。在產品技術層面,國內企業通過持續研發投入,在材料科學、滅弧技術和結構設計等方面不斷突破,進一步提升了電力熔斷器在高壓、大電流等復雜工況下的適用性和安全性,拓展了其應用場景。據統計,中國電力熔斷器行業市場規模從2019年的6億元增長至2024年的16.8億元,年復合增長率為22.87%。在產業政策支持與技術迭代的雙重驅動下,電力熔斷器在產品性能、材料工藝及適用場景等方面不斷突破,預計2025年中國電力熔斷器市場規模將增至19.1億元。中國電力熔斷器行業已形成外資品牌與本土企業共同競爭的市場格局。國際領先企業如力特、巴斯曼、Mersen等憑借技術積累與品牌優勢占據高端市場;與此同時,以中熔電氣、好利科技、中貝能源等為代表的國內企業持續提升產品性能與可靠性,在新能源、工業控制等細分領域逐步擴大市場份額。當前,本土企業正通過技術突破與市場拓展加速進口替代進程,推動行業競爭格局向多元化、專業化方向發展。

基于此,依托智研咨詢旗下電力熔斷器行業研究團隊深厚的市場洞察力,并結合多年調研數據與一線實戰需求,智研咨詢推出《2026-2032年中國電力熔斷器行業市場全景調研及投資前景研判報告》。本報告立足電力熔斷器新視角,聚焦行業核心議題——變化趨勢(怎么變)、用戶需求(要什么)、投放選擇(投向哪)、運營方法(如何投)及實踐案例(看一看),期待攜手行業伙伴,共謀行業發展新格局、新機遇,推動電力熔斷器行業發展。

觀點搶先知:

相關概述:熔斷器是對電路進行過電流保護的器件,主要由熔體、滅弧介質、M效應點、絕緣管殼、接觸端子和指示器組成。根據電力強弱和應用場景的不同,熔斷器可分為電子熔斷器和電力熔斷器。電力熔斷器是熔斷器(fuse)的其中一種,是指當電流超過規定值時,以本身產生的熱量使熔體熔斷,斷開電路的一種電器。電力熔斷器可以分為半導體保護熔斷器、直流熔斷器、特殊熔斷器、通用型熔斷器以及熔斷器式隔離開關。

電力熔斷器和電子熔斷器的區別:電力熔斷器主要是保護大能量回路,電子熔斷器主要是保護電信號和小能量回路。電力熔斷器和電子熔斷器區別主要歸結為四點:(1)發電、配電、用電設備,涉及輸送較大能量、較大功率的回路,應用電力熔斷器進行保護;發電、配電、用電設備等一般會有電測量及控制等電子回路,則應用電子熔斷器進行保護。(2)發電、配電設備領域用戶主要應用電力熔斷器,少量應用電子熔斷器。(3)用電設備領域涉及行業及市場眾多,其中大功率設備主要應用電力熔斷器;小功率設備、電子設備等則應用電子熔斷器比例較大。電子產品、家用電器以及一些小功率設備應用電子熔斷器即可。一般不應用電力熔斷器。(4)新能源汽車高壓電路應用電力熔斷器;新能源汽車及傳統燃油車低壓電路應用電子熔斷器,這類應用于道路車輛低壓電路的熔斷器也可單獨歸類,稱為汽車保險絲。

行業政策:電路保護元器件是隨著電子電力技術的發展和電子電力產品的更新換代而發展起來的一個至關重要的安全性元器件,其中電力熔斷器是電路保護元器件中應用領域最為廣泛的器件之一。近年來,國家圍繞電路保護元器件產業陸續出臺多項支持政策,著力提升高端元器件自主研發能力、完善產業鏈供應鏈體系,為電力熔斷器在內的基礎電路保護元器件發展營造了良好的政策環境,進一步推動其在電力設備、新能源、工業控制等領域的創新與應用拓展。例如,2024年3月,市場監管總局等18部門印發《貫徹實施〈國家標準化發展綱要〉行動計劃(2024—2025年)》,強化粉末床熔融等增材制造工藝標準研制,健全元器件封裝及固化、新型顯示薄膜封裝等電子加工基礎工藝標準。2025年9月,湖南省人民政府印發《支持益陽市高端電子元器件產業高質量發展的若干措施》,重點支持高多層板、高階HDI板、封裝基板、柔性及剛柔結合板等PCB產業以及多層片式陶瓷電容器(MLCC)、高端鋁電解電容器、薄膜電容器等電容器產業發展,打造湖南省高端電子元器件相關產業的重要集聚區。

產業鏈核心節點:電力熔斷器產業鏈上游為原材料,包括熔體材料(銅、銀等)、絕緣材料(陶瓷、復合樹脂、玻璃等)、滅弧材料(石英砂、無機膠等)、其他材料(結構件、輔件等)等。產業鏈中游為電力熔斷器的生產制造環節。產業鏈下游為應用領域,主要包括傳統發電、輸配電、冶金、采礦、電化工、通信、新能源風光發電及儲能、新能源汽車、軌道交通、船舶等工業領域。

市場規模:電力熔斷器作為核心電路保護元件,憑借其優異的限流特性、快速響應能力與高可靠性,在新能源汽車、儲能系統、軌道交通及智能電網等關鍵領域的需求持續增長。隨著全球能源結構加速轉型,新能源發電占比不斷提升、電動汽車普及率迅速提高以及各類儲能設施大規模建設,對電力系統安全運行提出了更高要求,從而直接拉動了對高性能電力熔斷器的市場需求。在產品技術層面,國內企業通過持續研發投入,在材料科學、滅弧技術和結構設計等方面不斷突破,進一步提升了電力熔斷器在高壓、大電流等復雜工況下的適用性和安全性,拓展了其應用場景。據統計,中國電力熔斷器行業市場規模從2019年的6億元增長至2024年的16.8億元,年復合增長率為22.87%。在產業政策支持與技術迭代的雙重驅動下,電力熔斷器在產品性能、材料工藝及適用場景等方面不斷突破,預計2025年中國電力熔斷器市場規模將增至19.1億元。

企業格局:中國電力熔斷器行業已形成外資品牌與本土企業共同競爭的市場格局。國際領先企業如力特、巴斯曼、Mersen等憑借技術積累與品牌優勢占據高端市場;與此同時,以中熔電氣、好利科技、中貝能源等為代表的國內企業持續提升產品性能與可靠性,在新能源、工業控制等細分領域逐步擴大市場份額。當前,本土企業正通過技術突破與市場拓展加速進口替代進程,推動行業競爭格局向多元化、專業化方向發展。

市場趨勢:(1)中國電力熔斷器將向智能化方向深度演進,通過集成電壓、電流、溫度等傳感器與微處理單元,實現故障預測、狀態監測與遠程診斷功能;(2)為適應高電壓、大電流及復雜工況需求,電力熔斷器將持續提升分斷能力與耐久性;(3)在“雙碳”目標推動下,電力熔斷器將更加注重環保設計與全生命周期可持續性。無鉛化、低能耗制造工藝以及可回收材料的使用將成為技術重點。

報告相關內容節選:

【特別說明】

1)內容概況部分為我司關于該研究報告核心要素的提煉與展現,內容概況中存在數據更新不及時情況,最終出具的報告數據以年度為單位監測更新。

2)報告最終交付版本與內容概況在展示形式上存在一定差異,但最終交付版完整、全面的涵蓋了內容概況的相關要素。報告將以PDF格式提供。

第一章電力熔斷器行業相關概述

第一節 電力熔斷器行業相關概述

一、產品概述

二、產品性能

三、產品用途

第二節 電力熔斷器行業經營模式分析

一、生產模式

二、采購模式

三、銷售模式

第二章電力熔斷器行業發展環境分析

第一節 中國經濟發展環境分析

一、中國GDP增長情況分析

二、工業經濟發展形勢分析

三、社會固定資產投資分析

四、全社會消費品零售總額

五、城鄉居民收入增長分析

六、居民消費價格變化分析

第二節 中國電力熔斷器行業政策環境分析

一、行業監管管理體制

二、行業相關政策分析

三、上下游產業政策影響

四、進出口政策影響分析

第三節 中國電力熔斷器行業技術環境分析

一、行業技術發展概況

二、行業技術發展現狀

第三章2021-2025年中國電力熔斷器市場供需分析

第一節 中國電力熔斷器市場供給狀況

一、2021-2025年中國電力熔斷器產量分析

二、2026-2032年中國電力熔斷器產量預測

第二節 中國電力熔斷器市場需求狀況

一、2021-2025年中國電力熔斷器需求分析

二、2026-2032年中國電力熔斷器需求預測

第三節 中國電力熔斷器市場價格分析

第四章中國電力熔斷器行業產業鏈分析

第一節 電力熔斷器行業產業鏈概述

第二節 電力熔斷器上游產業發展狀況分析

一、上游原料市場發展現狀

二、上游原料生產情況分析

三、上游原料價格走勢分析

第三節 電力熔斷器下游應用需求市場分析

一、行業發展現狀分析

二、行業生產情況分析

三、行業需求狀況分析

四、行業需求前景分析

第五章2021-2025年電力熔斷器所屬行業進出口數據分析

第一節 2021-2025年電力熔斷器所屬行業進口情況分析

一、進口數量情況分析

二、進口金額變化分析

三、進口來源地區分析

四、進口價格變動分析

第二節 2021-2025年電力熔斷器所屬行業出口情況分析

一、出口數量情況分析

二、出口金額變化分析

三、出口國家流向分析

四、出口價格變動分析

第六章國內電力熔斷器生產廠商競爭力分析

第一節 浙江智廣熔斷器有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第二節 中泰機電有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第三節 廣西桂越電力科技有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第四節 浙江新力熔斷器有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第五節 南京南瓷高壓電氣有限公司

一、企業概況

二、企業優勢分析

三、產品/服務特色

四、公司經營狀況

五、公司發展規劃

第七章2026-2032年中國電力熔斷器行業發展前景及投資策略

第一節 2026-2032年中國電力熔斷器行業投資前景分析

一、電力熔斷器行業發展前景

二、電力熔斷器發展趨勢分析

三、電力熔斷器市場前景分析

第二節 2026-2032年中國電力熔斷器行業投資風險分析

一、產業政策風險

二、原料市場風險

三、市場競爭風險

四、技術風險分析

第三節 2026-2032年中國電力熔斷器行業投資策略及建議

第八章電力熔斷器企業投資戰略與客戶策略分析

第一節 電力熔斷器企業發展戰略規劃背景意義

一、企業轉型升級的需要

二、企業做強做大的需要

三、企業可持續發展需要

第二節 電力熔斷器企業戰略規劃制定依據

一、國家產業政策

二、行業發展規律

三、企業資源與能力

四、可預期的戰略定位

第三節 電力熔斷器企業戰略規劃策略分析

一、戰略綜合規劃

二、技術開發戰略

三、區域戰略規劃

四、產業戰略規劃

五、營銷品牌戰略

六、競爭戰略規劃

第四節 電力熔斷器企業重點客戶戰略實施

一、重點客戶戰略的必要性

二、重點客戶的鑒別與確定

三、重點客戶的開發與培育

四、重點客戶市場營銷策略

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![趨勢研判!2025年中國電力熔斷器行業政策、產業鏈、市場現狀及前景展望:電路保護需求持續提升,帶動電力熔斷器規模達19.1億元[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)