我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(m.jwnclean.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

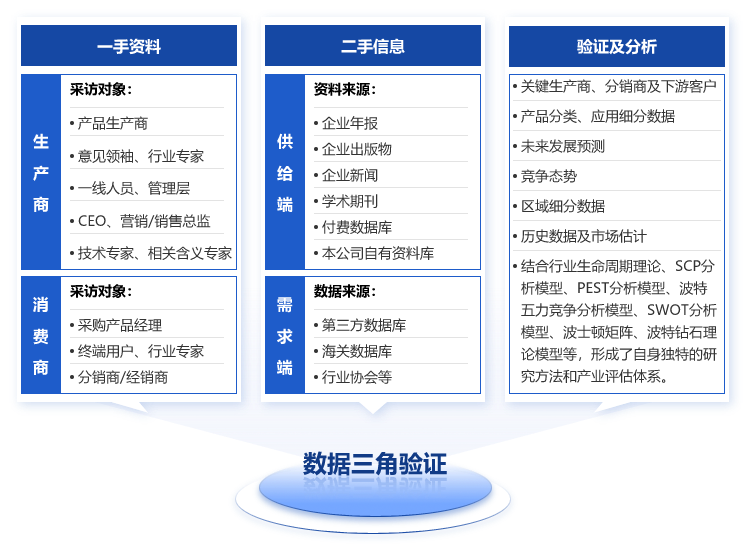

- 研究方法

為了深入解讀航空工裝行業發展現狀以及研判未來走向,智研咨詢精心編撰并推出了《2026-2032年中國航空工裝行業市場運行格局及發展前景研判報告》(以下簡稱《報告》)。這份報告不僅是對中國航空工裝市場的一次全面而細致的梳理,更是智研咨詢多年來持續追蹤、實地踏訪、深入研究與精準分析的結晶。它旨在幫助行業精英和投資者們更加精準地把握市場脈搏,洞察行業趨勢,為未來的決策提供有力支持。

《報告》主要研究中國航空工裝產業發展情況,涉及航空工裝市場規模、航空工裝產量、航空工裝需求量、航空工裝均價等細分數據。

《報告》從國內外經濟環境、國內政策、發展趨勢等方面入手,全方位分析了航空工裝產業發展狀況,對業界廠商掌握產業動態與未來創新趨勢提供相應的建議和決策支持。

航空工裝是指用于飛機零部件成型或部段、整機裝配的專用工藝裝備,按用途分為成型工裝、裝配工裝等;按材質可分為金屬工裝和復材工裝,金屬工裝主要用于復合材料零部件的成型,而復材工裝用于外形復雜、曲率變化大、難于脫模的復合材料產品的成型。航空工裝設計在飛機生產過程中占據重要地位,工裝設計水平直接影響飛機產品的生產周期和產品質量,代表著企業的飛機制造水平,也是飛機制造的關鍵技術之一。

相較于傳統工裝制造,數字化工裝制造能夠降低制造誤差,提高生產效率和產品質量,在航空工裝的生產制造中應用廣泛,同時,航空零部件及部段中普遍使用的復合材料對航空工裝的性能要求更高。航空工裝制造的技術水平主要體現在數字化工裝制造技術與復合材料工裝制造技術。

航空工裝的外形結構復雜,且多采用高科技復合材料,所以對設計和加工技術的要求很高。行業具有較高的技術壁壘,因此利潤率也相應較高。同時,行業的利潤水平比較穩定。航空工裝行業的客戶主要為飛機整機廠,通常客戶會考慮產品的原材料價格、加工難度、加工風險等,結合行業平均工時確定合理的采購價格區間,給予行業內企業穩定的利潤空間。因此,行業的利潤水平比較穩定。

新中國成立后,隨著航空工業的逐步建立和發展,航空工裝作為飛機制造的重要支撐,也開始起步。這一時期,航空工裝主要用于滿足軍用航空裝備的生產需求。在航空工業發展的初期,我國主要通過引進蘇聯等國的航空技術和裝備,進行仿制和生產。航空工裝的設計、制造也大多基于引進的技術和標準。

改革開放以來,我國航空工業在技術創新和自主研發方面取得了顯著進展。航空工裝作為飛機制造的關鍵技術之一,也得到了快速發展。隨著對外開放的不斷深入,我國航空工業開始與國際接軌,與多個國家和地區在航空工裝領域開展合作與交流,推動了技術水平的提升。

作為支撐國家航空航天產業發展及國家軍事自主化的重要高端裝備,航空航天工藝裝備對于國民經濟及國家安全具備較大意義。為支持國家航空航天工業發展,中國推出諸多政策及戰略規劃,如《擴大內需戰略規劃綱要(2022-2035年)》、《國家支持發展的重大技術裝備和產品目錄(2021年修訂)》、《2021 中國的航天》等,鼓勵技術創新,發展航空航天工藝裝備及相關技術。在政策的支持及鼓勵下,中國航空航天產業全面發展,自主化程度持續提升,航空航天工藝裝備逐步朝向高端化、智能化、多元化發展。

我國航空工裝行業市場前景良好,市場規模從2017年的20.2億元增長至2023年的39.8億元, 隨著科技的不斷進步和需求的不斷增長,航空工裝行業正呈現出快速發展的態勢。未來,該行業將更加注重技術創新和產業升級,以滿足市場對高性能、環保型材料的需求。

從產業鏈上下游看,航空工裝行業上游主要包括金屬及合成材料,復合材料以及相關生產設備等,下游主要應用于航空整機制造行業。上游原材料的質量直接影響航空工裝產品的性能和質量。同時,原材料的價格波動直接影響工裝產品的生產成本,進而影響航空工裝行業的贏利性。下游市場需求的變化影響航空工裝產品的生產和銷售,直接影響航空工裝行業的市場規模。

國家相關政策已經明確了航空產業在國民經濟中處于戰略地位,并且已經出臺一系列關于航空零部件等產業的鼓勵政策。這將給航空工裝企業主營業務的發展提供持續利好的政策環境。

在規劃層面,航空產業已經作為高端裝備制造業納入《中國制造2025》的國家整體規劃中。規劃目標明確提出:要加快大型飛機研制,適時啟動寬體客機研制,鼓勵國際合作研制重型直升機;推進干支線飛機、直升機、無人機和通用飛機產業化;突破高推重比、先進渦槳(軸)發動機及大涵道比渦扇發動機技術,建立發動機自主發展工業體系;開發先進機載設備及系統,形成自主完整的航空產業鏈。

規劃目標的牽引將使我國航空產業迎來快速發展的良好機遇。機隊規模的不斷提升,對航空工裝等行業的市場規模將起到拉動增長的促進作用。同時,隨著低空空域開放政策的出臺,未來通航市場將迎來井噴,這將對通用航空工裝企業的業務發展帶來增量市場。

中國航空工裝行業的競爭力,在全球航空制造業的版圖中日益凸顯,其優勢不僅根植于深厚的技術積累,更得益于蓬勃的市場需求、國家政策的堅定支持以及行業內企業的強勁實力。具體而言,技術水平的持續提升是該行業競爭力的核心所在。中國航空工裝企業在高端材料研發、精密加工、數字化設計與制造等領域取得了顯著進步,這些技術的應用極大地縮短了飛機生產周期,提高了產品質量,為中國航空工業的快速發展奠定了堅實基礎。

目前我國航空工裝行業的參與者包括飛機整機制造商內部配套企業、民營企業以及部分外國企業,企業數量較少,且各企業主要專注于固定客戶或者固定領域,行業競爭強度不高。飛機整機制造商的內部工裝配套企業是目前國內航空工裝行業的主要參與者。但由于我國目前的主機廠通常承擔眾多型號飛機的研制和生產任務,而工裝制造需要較長的生產準備周期和大量的生產用地,占用主機廠較多的人力和財力,隨著各主機廠研制生產機型數量及產量的快速增加,以及航空工裝行業專業化程度要求的提升,僅通過內部配套企業進行工裝制造已不能滿足需求,這為其他外部企業進入航空工裝行業提供了契機。

國內航空工裝生產商主要有哈爾濱廣聯航空、哈爾濱安宇迪航空、成都立航科技、成都愛樂達航空、西安昌興航空、西安昌隆航空、江蘇邁信林航空、無錫航亞科技等企業。

其中廣聯航空作為航空航天配套企業,公司產品覆蓋民用航空航天市場,參與了國家批復的多個大型飛機研制項目,積累了豐富的技術與加工經驗。公司以研發制造復合材料成型工裝和自動化裝配工裝為主要業務,組建了規范化、標準化、科學化的工裝加工體系,配合先進的加工、檢測設備,形成了產品、工裝開發經驗豐富的技術團隊。

智研咨詢研究團隊圍繞中國航空工裝產業規模、產業結構、重點企業情況、產業發展趨勢等方面進行深入分析,并針對航空工裝產業發展中存在的問題提出建議,為各地政府、產業鏈關聯企業、投資機構提供參考。

【特別說明】

1)內容概況部分為我司關于該研究報告核心要素的提煉與展現,內容概況中存在數據更新不及時情況,最終出具的報告數據以年度為單位監測更新。

2)報告最終交付版本與內容概況在展示形式上存在一定差異,但最終交付版完整、全面的涵蓋了內容概況的相關要素。報告將以PDF格式提供。

第一章航空工裝行業發展概況

第一節 航空工裝行業定義與特征

一、航空工裝行業定義與分類

二、行業特征剖析

第二節 航空工裝行業經營模式分析

一、采購模式分析

二、生產模式分析

三、銷售模式分析

四、盈利模式分析

第三節 航空工裝行業主要風險因素分析

一、政策和體制風險

二、原材料供應風險

三、市場競爭風險

四、技術風險

五、其他風險

第四節 航空工裝行業周期性、區域性特征分析

第五節 航空工裝行業進入壁壘

第六節 航空工裝行業產業鏈分析

第二章航空工裝行業運行環境分析

第一節 航空工裝行業政治法律環境分析

一、行業管理體制

二、行業相關標準

三、行業相關發展政策

第二節 航空工裝行業經濟環境分析

一、全球宏觀經濟分析

二、國內宏觀經濟分析

三、經濟環境對產業影響分析

第三節 航空工裝行業社會環境分析

一、航空工裝產業社會環境

二、社會環境對行業的影響

第四節 航空工裝行業技術環境分析

一、航空工裝技術分析

二、技術環境對產業影響分析

第三章2025年全球航空工裝行業運行分析

第一節 2024年全球航空工裝行業運行回顧

第二節 2025年全球航空工裝行業發展動態

第三節 2025年航空工裝行業區域競爭格局

第四節 重點區域市場現狀及前景評估

一、北美市場概況及趨勢

二、歐洲市場概況及趨勢

三、亞太市場概況及趨勢

第五節 2026-2032年全球航空工裝行業前景評估

第四章中國航空工裝行業經營情況分析

第一節 航空工裝行業發展概況分析

一、行業發展歷程回顧

二、行業經營情況分析

第二節 航空工裝行業供給情況

一、2021-2025年中國航空工裝行業產能統計

二、2021-2025年中國航空工裝行業產量分析

第三節 航空工裝行業需求情況

一、2021-2025年中國航空工裝行業需求統計

二、航空工裝行業需求結構

第四節 航空工裝行業市場規模分析

一、2021-2025年中國航空工裝行業市場規模統計

二、需求規模區域分布

第五節 航空工裝行業價格走勢及影響因素分析

一、2021-2025年中國航空工裝行業價格回顧

二、航空工裝行業價格影響因素分析

第五章2021-2025年航空工裝所屬行業進出口分析

第一節 2021-2025年航空工裝所屬行業出口分析

一、2021-2025年航空工裝所屬行業出口總量分析

二、2021-2025年航空工裝所屬行業出口總金額分析

三、航空工裝所屬行業出口分國家情況

第二節 2021-2025年航空工裝所屬行業進口分析

一、2021-2025年航空工裝所屬行業進口總量分析

二、2021-2025年航空工裝所屬行業進口總金額分析

三、航空工裝所屬行業進口分國家情況

第六章航空工裝行業上游行業運行分析

第一節 上游原料金屬材料分析

一、上游金屬材料行業生產分析

二、上游金屬材料行業銷售分析

二、2026-2032年上游金屬材料行業發展趨勢

第二節 上游原料復合材料分析

一、上游復合材料行業生產分析

二、上游復合材料行業銷售分析

二、2026-2032年上游復合材料行業發展趨勢

第三節 上游產業對航空工裝行業影響分析

第七章航空工裝行業下游行業運行分析

第一節 下游需求通用航空分析

一、下游通用航空行業發展概況

二、2026-2032年下游通用航空行業發展趨勢

第二節 下游需求市場民用航空分析

一、下游民用航空行業發展概況

二、2026-2032年下游民用航空行業發展趨勢

第三節 下游需求市場軍用航空分析

一、下游軍用航空行業發展概況

二、2026-2032年下游軍用航空行業發展趨勢

第四節 下游需求市場對航空工裝行業影響分析

第八章2021-2025年航空工裝行業各區域市場概況

第一節 華北地區航空工裝行業分析

一、華北地區經濟發展現狀分析

二、市場規模情況分析

三、市場需求情況分析

四、行業發展前景預測

第二節 東北地區航空工裝行業分析

一、東北地區經濟發展現狀分析

二、市場規模情況分析

三、市場需求情況分析

四、行業發展前景預測

第三節 華東地區航空工裝行業分析

一、華東地區經濟發展現狀分析

二、市場規模情況分析

三、市場需求情況分析

四、行業發展前景預測

第四節 中南地區航空工裝行業分析

一、中南地區經濟發展現狀分析

二、市場規模情況分析

三、市場需求情況分析

四、行業發展前景預測

第五節 西部地區航空工裝行業分析

一、西部地區經濟發展現狀分析

二、市場規模情況分析

三、市場需求情況分析

四、行業發展前景預測

第九章2025年中國航空工裝行業競爭格局分析

第一節 航空工裝行業競爭格局

一、市場集中度分析

二、區域集中度分析

第二節 航空工裝行業五力競爭分析

一、現有企業間競爭

二、潛在進入者分析

三、替代品威脅分析

四、供應商議價能力

五、客戶議價能力

第三節 中國航空工裝行業競爭力分析

第四節 國內航空工裝企業競爭力提升策略

第十章航空工裝行業主要優勢企業分析

第一節 廣聯航空工業股份有限公司

一、企業簡介

二、企業經營狀況及競爭力分析

三、重點產品/業務分析

第二節 湖南航天環宇通信科技股份有限公司

一、企業簡介

二、企業經營狀況及競爭力分析

三、重點產品/業務分析

第三節 江蘇邁信林航空科技股份有限公司

一、企業簡介

二、企業經營狀況及競爭力分析

三、重點產品/業務分析

第四節 哈爾濱安宇迪航空工業股份有限公司

一、企業簡介

二、企業經營狀況及競爭力分析

三、重點產品/業務分析

第五節 成都立航科技股份有限公司

一、企業簡介

二、企業經營狀況及競爭力分析

三、重點產品/業務分析

第十一章2026-2032年中國航空工裝行業發展前景預測

第一節 影響航空工裝行業發展的主要因素

一、行業發展驅動因素分析

二、行業發展制約因素分析

第二節 2026-2032年中國航空工裝行業發展趨勢預測

第三節 2026-2032年中國航空工裝行業產量預測

第四節 2026-2032年中國航空工裝行業需求預測

第五節 2026-2032年中國航空工裝行業市場規模預測

第六節 2026-2032年中國航空工裝行業價格走勢預測圖

第十二章研究結論及投資建議

第一節 航空工裝行業研究結論

第二節 航空工裝行業投資價值評估

第三節 航空工裝行業投資建議

一、行業發展策略建議

二、行業投資方向建議

三、行業投資方式建議

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。