一、定義

規模以上工企,在統計學中一般以年主營業務收入作為企業規模的標準,達到一定規模要求的企業就稱為規模以上企業。中國規模以上工業企業是指年主營業務收入在2000萬元以上的工業企業。

二、規模以上工業企業現狀

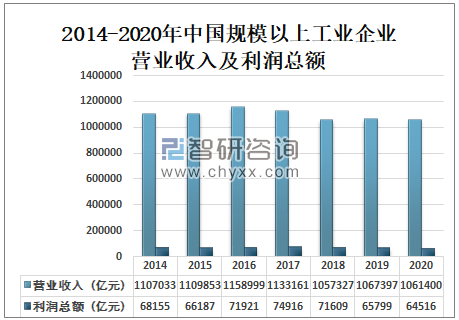

2020年中國規模以上工業企業資產1267600億元,同比增長5.1%;中國規模以上工業企業營業成本為890400億元,同比下降0.1%。

2014-2020年中國規模以上工業企業營業成本及資產

資料來源:國家統計局、智研咨詢整理

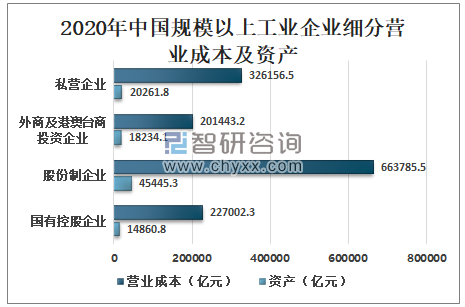

2020年規模以上工業企業細分中,私營企業營業成本為326156.5億元,資產為20261.8億元;外商及港澳臺商投資企業營業成本為201443.2億元,資產為18234.4億元;股份制企業營業成本為663785.5億元,資產為45445.3億元;國有控股企業營業成本為227002.3億元,資產為14860.8億元。

2020年中國規模以上工業企業細分營業成本及資產

資料來源:國家統計局、智研咨詢整理

智研咨詢發布的《2021-2027年中國工業企業產業發展態勢及投資決策建議報告》數據顯示:2020年中國規模以上工業企業營業收入為1061400億元,同比下降0.6%;中國規模以上工業企業利潤總額為64516億元,同比下降1.9%。

2014-2020年中國規模以上工業企業營業收入及利潤總額

資料來源:國家統計局、智研咨詢整理

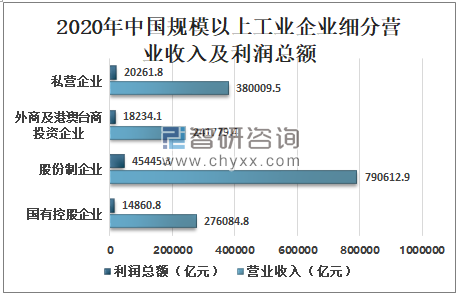

2020年中國規模以上工業企業細分中,私營企業營業收入為380009.5億元,利潤總額為20261.8億元;外商及港澳臺商投資企業營業收入241779.4億元,利潤總額為18234.1億元;股份制企業營業收入790612.9億元,利潤總額為45445.3億元;國有控股企業營業收入276084.8億元,利潤總額為14860.8億元。

2020年中國規模以上工業企業細分營業收入及利潤總額

資料來源:國家統計局、智研咨詢整理

2020年主要行業利潤情況如下:專用設備制造業利潤總額比上年增長24.4%,化學原料和化學制品制造業增長20.9%,有色金屬冶煉和壓延加工業增長20.3%,計算機、通信和其他電子設備制造業增長17.2%,通用設備制造業增長13.0%,紡織業增長7.9%,電氣機械和器材制造業增長6.0%,農副食品加工業增長5.9%,汽車制造業增長4.0%,電力、熱力生產和供應業增長3.4%,非金屬礦物制品業增長2.7%;石油和天然氣開采業下降83.2%,石油、煤炭及其他燃料加工業下降26.5%,煤炭開采和洗選業下降21.1%,黑色金屬冶煉和壓延加工業下降7.5%。

2020年中國各行業規模以上工業企業營業收入、營業成本及利潤總額

行業 | 營業收入(億元) | 營業成本(億元) | 利潤總額(億元) |

煤炭開采和洗選業 | 20001.9 | 14086.3 | 2222.7 |

石油和天然氣開采業 | 6674 | 5115.2 | 257.1 |

黑色金屬礦采選業 | 3951.1 | 3110.1 | 380.6 |

有色金屬礦采選業 | 2661.8 | 1900 | 353.7 |

非金屬礦采選業 | 3494.7 | 2646.5 | 325.9 |

開采專業及輔助性活動 | 2018.9 | 1887.5 | 12.3 |

其他采礦業 | 9.8 | 7.4 | 0.9 |

農副食品加工業 | 47900 | 43275.6 | 2001.2 |

食品制造業 | 19598.8 | 15168.5 | 1791.4 |

酒、飲料和精制茶制造業 | 14829.6 | 9765 | 2414 |

煙草制品業 | 11433 | 3587.3 | 1156.3 |

紡織業 | 22778.4 | 19955.3 | 1105.4 |

紡織服裝、服飾業 | 13697.3 | 11658.6 | 640.4 |

皮革、毛皮、羽毛及其制品和制鞋業 | 10129.1 | 8735.7 | 553.5 |

木材加工和木、竹、藤、棕、草制品業 | 8208.9 | 7312.2 | 338.7 |

家具制造業 | 6875.4 | 5708 | 417.7 |

造紙和紙制品業 | 13012.7 | 11035.8 | 826.7 |

印刷和記錄媒介復制業 | 6472.3 | 5395.4 | 416.2 |

文教、工美、體育和娛樂用品制造業 | 12423.5 | 10714.6 | 644.4 |

石油、煤炭及其他燃料加工業 | 41632.4 | 34631.3 | 868.5 |

化學原料和化學制品制造業 | 63117.4 | 52415.9 | 4257.6 |

醫藥制造業 | 24857.3 | 14152.6 | 3506.7 |

化學纖維制造業 | 7984.2 | 7270.4 | 263.5 |

橡膠和塑料制品業 | 24763.3 | 20542.9 | 1681.6 |

非金屬礦物制品業 | 55941.8 | 45901.3 | 4767.4 |

黑色金屬冶煉和壓延加工業 | 72776.9 | 67104.2 | 2464.6 |

有色金屬冶煉和壓延加工業 | 55606.4 | 51771 | 1479.5 |

金屬制品業 | 36814.1 | 32118.7 | 1687.1 |

通用設備制造業 | 40065.7 | 32661.3 | 2858.8 |

專用設備制造業 | 32726.5 | 25586.5 | 2827.6 |

汽車制造業 | 81557.7 | 68997.1 | 5093.6 |

鐵路、船舶、航空航天和其他運輸設備制造業 | 11465.8 | 9666.3 | 626.1 |

電氣機械和器材制造業 | 67831.7 | 57069.2 | 3999.8 |

計算機、通信和其他電子設備制造業 | 120992.1 | 105103 | 5919.2 |

儀器儀表制造業 | 7660 | 5730.2 | 819.7 |

其他制造業 | 1680.3 | 1410.1 | 89.7 |

廢棄資源綜合利用業 | 5630.1 | 5224.6 | 218.5 |

金屬制品、機械和設備修理業 | 1331.5 | 1120.9 | 59.8 |

電力、熱力生產和供應業 | 68456.2 | 60677.3 | 4085.8 |

燃氣生產和供應業 | 8989.2 | 7731.2 | 691.5 |

水的生產和供應業 | 3381.8 | 2484.2 | 390.4 |

資料來源:國家統計局、智研咨詢整理

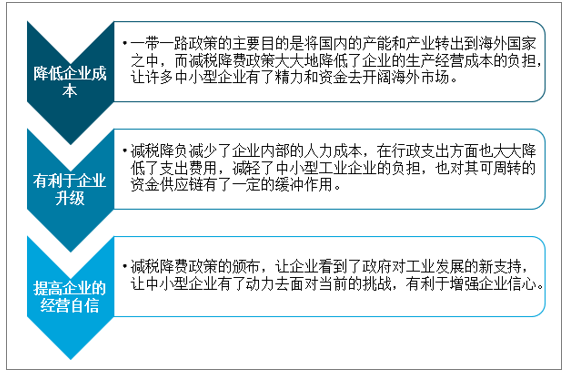

三、減稅降費對中小工業企業發展的影響

新中國成立以來,通過改革開放、吸引外資入駐,我國工業實現了跨越式發展,建立了獨立完整的工業體系。在當前,我國工業企業正處于爬坡越坎的關鍵性時期,在產業結構不斷調整改革的過程中,第三產業異軍突起,工業企業面臨著許多新的挑戰,雖然我國的第二產業已經相對發展成熟,但是仍然存在許多的不足之處。大多數的工業企業都是以簡單的人力加工為主的勞動聚集型企業,而以技術加工、機械加工的創新科技型企業在市場中比重很小。大多數企業都是以委托加工的工作模式生產經營,缺乏核心科技和自己的品牌競爭優勢。

減稅降費對中小型企業的影響

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國加濕器行業發展歷程、市場政策、產業鏈圖譜、零售規模、競爭格局及發展趨勢分析:純凈型加濕器已成為產品創新的核心載體[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國脈沖變壓器行業概述、產業鏈、市場規模及發展趨勢分析:非晶納米晶賦能高頻躍升,800V高壓與儲能變流器定義新賽道[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中國不溶性硫磺行業發展歷程、產業鏈、產量、市場規模、競爭格局和發展趨勢:下游需求拉動,不溶性硫磺市場空間持續擴大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國智慧停車行業發展歷程、發展環境、市場規模、重點企業及未來前景:停車位缺口驅動需求釋放,智慧停車市場規模穩步擴張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國再生銅行業政策、產業鏈、產量、需求規模、市場應用結構、競爭格局及發展趨勢分析研判:行業展現出強勁的增長潛力,集中度進一步提升[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)