內容概述:瓷壓電材料方面,由于生產工藝成熟,進入壁壘相對較低,行業內企業眾多,市場競爭也更為激烈,近幾年隨著我國電子制造業的持續發展,國內壓電器件和壓電材料的市場規模持續增長,陶瓷壓電材料占比穩定。從區域分布情況來看,中國壓電材料行業主要集中在華東及中南地區,占比分別為34.80%、27.90%。

關鍵字:中國壓電材料行業市場規模、產值、市場結構

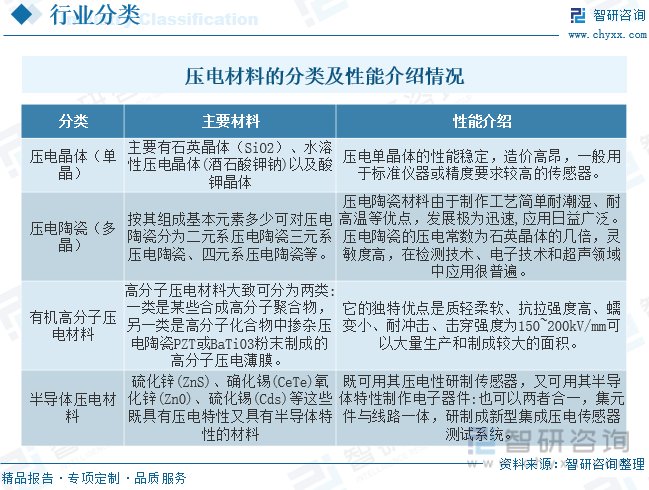

一、壓電材料概述

壓電材料是受到壓力作用時會在兩端面間出現電壓的晶體材料。

壓電材料行業是指從原材料到制成品,涉及生產、開發和銷售壓電材料及與之相關的產品和技術的經濟活動。壓電材料是一類特殊的功能性材料,具有在施加機械應力時能夠產生電荷,或在施加電場時能夠產生機械變形的特性。這些材料在各種應用領域中都有重要作用,包括電子設備、傳感器、聲學設備、醫療設備、精密儀器等。

壓電材料主要有三類,第一類是無機壓電材料:分為壓電晶體和壓電陶瓷,壓電晶體一般是指壓電單晶體;壓電陶瓷則泛指壓電多晶體;第二類有機壓電材料,又稱壓電聚合物,如聚偏氟乙烯(PVDF)(薄膜)及以它為代表的其他有機壓電(薄膜)材料;第三類復合壓電材料,這類材料是在有機聚合物基底材料中嵌入片狀、棒狀、桿狀、或粉末狀壓電材料構成的。

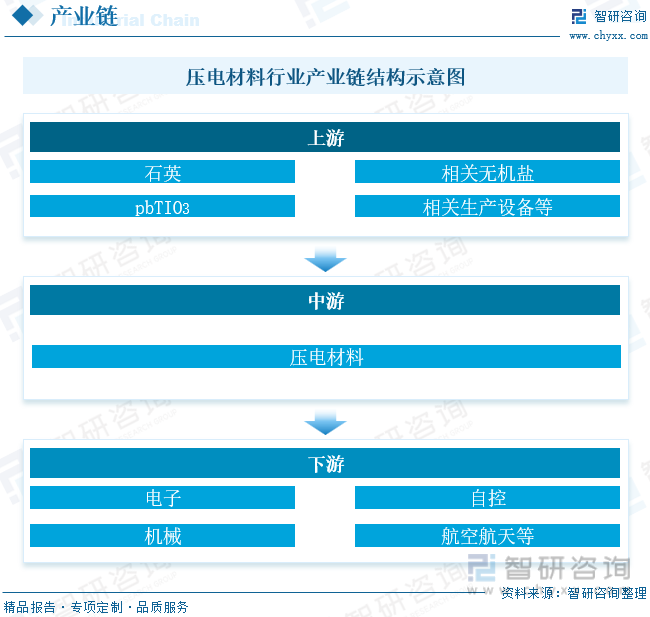

二、產業鏈

壓電材料產業鏈上游為原材料供應商,主要為石英、相關無機鹽、pbTIO3、相關生產設備等;產業鏈中游為壓電材料生產商;產業鏈下游為壓電材料應用領域,主要為電子、自控、機械、航空航天等。

中國壓電材料產業鏈下游應用領域中占比最重的為消費電子,占比為42.50%,其次為信息通訊,占比為20.10%,工業制造及其他占比為37.40%。

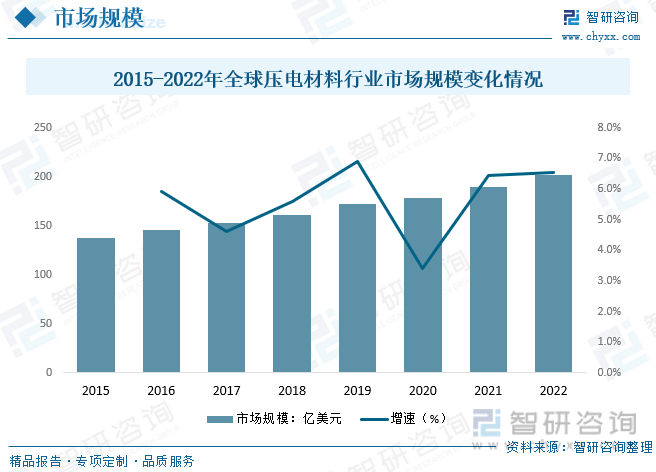

四、全球壓電材料行業發展現狀

壓電材料市場規模不斷擴大,主要受到電子和通信領域的需求推動。這包括智能手機、平板電腦、傳感器技術和醫療設備等領域的需求增加。隨著新興技術的不斷涌現,如物聯網(IoT)、無線充電和汽車電子,壓電材料的需求有望進一步增加。另外醫療領域也是一個潛在的增長領域,因為壓電材料用于超聲成像、醫療超聲和體外診斷設備。根據數據顯示,全球壓電材料行業市場規模呈現穩定上漲態勢,2022年全球壓電材料行業市場規模約為201.66億美元。

相關報告:智研咨詢發布的《中國壓電材料行業市場運行格局及前景戰略分析報告》

五、中國壓電材料行業發展現狀

中國的壓電材料主要應用于電子領域,包括智能手機、平板電腦、傳感器和通信設備。這些產品在中國國內市場和出口市場上都有廣泛需求,從而導致壓電材料市場規模的上漲。根據數據顯示,中國壓電材料行業市場規模及產值呈現穩定上漲態勢,2023年中國壓電材料市場規模約為276.14億元,產值約為254.98億元。未來在汽車領域,中國的電動汽車產業增長迅猛,壓電材料在電池管理系統、駕駛輔助技術和車內娛樂系統中得到廣泛應用。預計未來中國壓電行業市場規模將會繼續呈現上漲態勢。

目前我國壓電材料行業主要是陶瓷和晶體材料為主,晶體材料中,石英壓電晶體是國內生產最為成熟的產品之一,下游器件和廣泛出口,但在更為高端的LT與LN晶體方面,仍存在顯著的不足,絕大部分市場份額被日本企業壟斷。瓷壓電材料方面,由于生產工藝成熟,進入壁壘相對較低,行業內企業眾多,市場競爭也更為激烈,近幾年隨著我國電子制造業的持續發展,國內壓電器件和壓電材料的市場規模持續增長,陶瓷壓電材料占比穩定。從區域分布情況來看,中國壓電材料行業主要集中在華東及中南地區,占比分別為34.80%、27.90%。

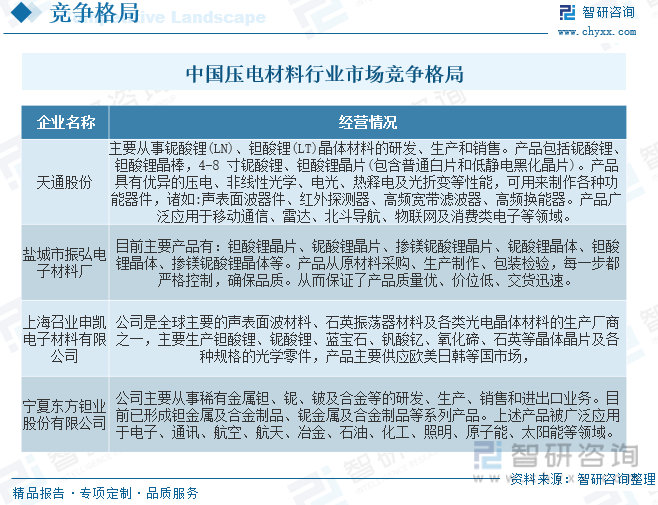

六、中國壓電材料行業市場競爭格局

壓電材料行業具有較高的技術門檻。國內一定規模的壓電材料生產企業較少,進口廠商占據高端產品領域,國內企業主要集中在中低產品領域。我國壓電材料的需求較高,但是由于同質化較嚴重,使得企業特別是小企業需要通過價格手段來贏取市場。目前國內主要企業為天通股份、鹽城市振弘電子材料廠、上海召業申凱電子材料有限公司、寧夏東方鉭業股份有限公司等。

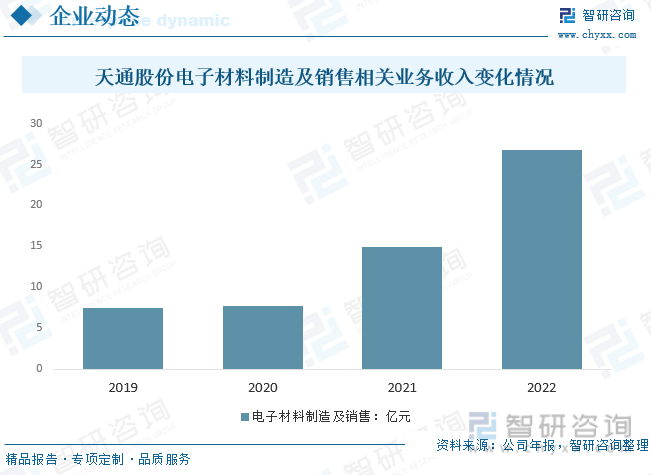

天通股份主要從事鈮酸鋰(LN)、鉭酸鋰(LT)晶體材料的研發、生產和銷售。產品包括鈮酸鋰、鉭酸鋰晶棒,4-8 寸鈮酸鋰、鉭酸鋰晶片(包含普通白片和低靜電黑化晶片)。產品具有優異的壓電、非線性光學、電光、熱釋電及光折變等性能,可用來制作各種功能器件,諸如:聲表面波器件、紅外探測器、高頻寬帶濾波器、高頻換能器。產品廣泛應用于移動通信、雷達、北斗導航、物聯網及消費類電子等領域。根據公司年報顯示,2022年電子材料制造及銷售收入為26.8億元。

六、未來中國壓電材料行業發展趨勢

1、技術創新和產品多樣性

技術創新將繼續推動壓電材料行業的發展。高性能、高穩定性和多功能的壓電材料將是市場競爭的焦點。壓電材料的多樣性和可定制性將增加,以滿足不同應用領域的需求。個性化和特定行業解決方案的開發將成為趨勢。

2、電子和通信應用的增長

電子設備、通信技術和物聯網(IoT)的發展將繼續推動對壓電材料的需求。這包括智能手機、平板電腦、5G通信設備等。壓電材料在聲波傳感器、射頻濾波器和振動傳感器等應用中的使用將繼續增加。

3、汽車電子和電動汽車市場

電動汽車的興起將促使壓電材料在電池管理系統、電機控制和駕駛輔助技術中的使用增加。中國政府支持新能源汽車產業,這將為壓電材料行業帶來新的機會。

4、醫療應用領域的增長

壓電材料在醫療成像設備、醫療超聲和診斷設備中的應用將繼續增加,隨著醫療保健行業的發展,這個領域的需求有望增長。

以上數據及信息可參考智研咨詢(m.jwnclean.com)發布的《中國壓電材料行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國壓電材料行業市場運行格局及前景戰略分析報告

《2026-2032年中國壓電材料行業市場運行格局及前景戰略分析報告》共十四章,包含我國壓電材料行業主導企業分析,2026-2032年我國壓電材料行業的前景趨勢分析,2026-2032年我國壓電材料行業投資前景及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國掛面行業發展歷程、市場政策、產業鏈圖譜、供需現狀、市場規模、競爭格局及發展趨勢分析:市場集中度持續提升[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國嬰兒玩墊行業政策、產業鏈、市場規模、競爭格局及發展趨勢分析:雖新生兒數量下降,但單孩消費投入顯著提升,市場仍保持穩中有升態勢[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國方便面行業發展歷程、產業鏈圖譜、發展背景、供需現狀、市場規模、競爭格局及發展趨勢分析:CR5市場占有率高達84.8%[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國并聯機器人行業政策、產業鏈、市場規模、競爭格局及發展趨勢分析:行業正快速發展,增速高于全球[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)